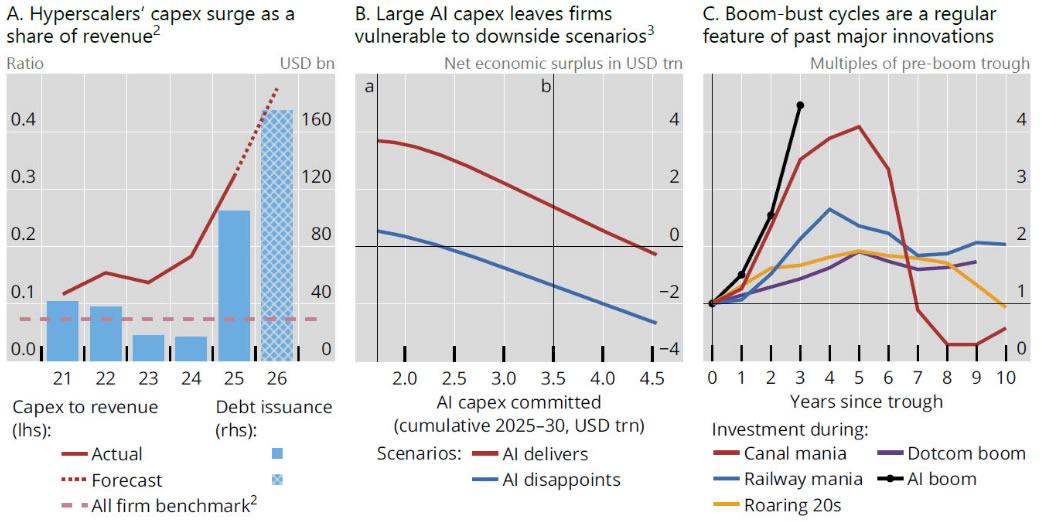

Il rapporto annuale della Banca dei Regolamenti Internazionali è arrivato come una doccia fredda su mercati già surriscaldati. L'istituzione basilese - punto di raccordo tra le principali Banche centrali mondiali - ha certificato che i cinque colossi del cloud e dell'AI sono proiettati a spendere collettivamente oltre mille miliardi di dollari in capex legato all'intelligenza artificiale nel biennio 2025-2026. Una cifra che, nelle parole del Direttore generale Pablo Hernández de Cos, potrebbe configurarsi come "overinvestment strutturale".

"La corsa alla conquista di quote di mercato può aver generato eccesso di investimenti", ha dichiarato Hernández de Cos. "Questo lascia il settore più vulnerabile se l'AI dovesse deludere le aspettative, rischiando di portare a un brusco arresto del boom in corso".

Boom dell'intelligenza artificiale e sostenibilità. Fonte: BRI

Boom dell'intelligenza artificiale e sostenibilità. Fonte: BRI

La presa di posizione della BRI (Annual Economic Report 2026) arriva in un momento in cui i titoli tech hanno già registrato fasi di volatilità acuta nelle scorse settimane visto che gli investitori sempre più inquieti di fronte a utili che stentano a giustificare le valutazioni correnti. La BRI ha esplicitamente parlato di "compiacenza" degli operatori di Borsa di fronte ai rischi, segnalando che le quotazioni azionarie scontano scenari di crescita difficilmente sostenibili.

I numeri del rischio: leva, semiconduttori e chipflation

Sotto la superficie del boom si accumulano tensioni strutturali. Il primo elemento di fragilità riguarda il finanziamento: se nelle fasi iniziali dello sviluppo dell'AI il capex era coperto prevalentemente con risorse interne, oggi la scala degli investimenti impone un ricorso crescente al debito. Questo meccanismo trasforma qualsiasi correzione di mercato in un potenziale rischio sistemico.

"Se gli hyperscaler rallentassero o interrompessero il ritmo aggressivo di dispiegamento del capex, molti prenditori di fondi lungo la catena di fornitura potrebbero trovarsi in difficoltà nel rimpiazzare i ricavi perduti e nel servire il debito", recita il documento della BIS.

Il secondo fronte critico è quello delle materie prime tecnologiche. Il cosiddetto "chipflation" - neologismo coniato per descrivere la pressione inflazionistica derivante dall'impennata della domanda di semiconduttori avanzati - si sta già trasmettendo all'economia reale. Analisti di Morgan Stanley hanno avvertito a giugno che i prezzi dei dispositivi consumer, dagli smartphone ai laptop, sono destinati a salire per effetto della carenza di chip. Apple, emblema di questa dinamica, ha già annunciato rincari tra il 18% e il 33% su una vasta gamma di prodotti, da iPad a Mac (Apple aumenta i prezzi, il boom dell'AI non lascia scampo).

La BIS ha rilevato contestualmente strozzature nell'approvvigionamento energetico e nelle attrezzature per le reti elettriche. Questi colli di bottiglia temporanei rischiano paradossalmente di amplificare l'overinvestment: le imprese corrono a bloccare capacità futura tramite contratti a lungo termine, aumentando la propria esposizione a eventuali delusioni sulla domanda. L'inflazione americana, intanto, ha già toccato un massimo triennale al 4,2% a maggio, con il conflitto in Medio Oriente che mantiene alta la pressione sui prezzi delle commodity energetiche.

Il precedente storico: dalle ferrovie britanniche alla dot-com

La BIS non ha risparmiato i paralleli storici. Il rapporto richiama esplicitamente quattro episodi di investimento febbrile in nuove tecnologie:

- la costruzione di canali negli anni Trenta dell'Ottocento,

- il boom ferroviario britannico del decennio successivo,

- l'elettrificazione degli anni Venti del Novecento,

- la bolla dot-com di fine millennio.

In tutti e quattro i casi, l'epilogo fu recessivo. "Questi episodi si conclusero con un'inversione degli investimenti che indusse recessioni a livello di economia generale", si legge nel rapporto. "La scala e il ritmo del boom AI attuale, accompagnati da aspettative di grandi payoff sulla produttività, mostrano somiglianze con questi precedenti, evidenziando potenziali rischi al ribasso nel breve termine".

L'istituzione svizzera riconosce peraltro la specificità dell'AI rispetto alle rivoluzioni tecnologiche passate. Se i sistemi di intelligenza artificiale dovessero raggiungere la capacità di migliorare autonomamente le proprie capacità e "creare" tecnologia e idee, le conseguenze macroeconomiche potrebbero risultare qualitativamente diverse da qualsiasi innovazione precedente. Un punto critico sull'orizzonte di lungo periodo che, però, non attenua i rischi imminenti.

Nick Ruck, direttore di LVRG Research, ha commentato che la BIS ha ragione a segnalare il boom AI come potenziale innesco di rischio sistemico, "poiché il finanziamento ha fatto affidamento su ingenti volumi di debito e strutture non bancarie ad alta leva che possono rapidamente deteriorarsi e amplificare questo ciclo fino a trasformarlo in una crisi". L'ambiente macroeconomico globale, già fragile per effetto dell'inflazione, del debito pubblico record e dei mercati delle commodity perturbati, renderebbe particolarmente esiziale un bust del capitale AI.

Valutazioni, ricchezza delle famiglie e rischio contagio globale

Il perimetro del rischio tracciato dalla BIS va ben oltre le sorti degli hyperscaler. L'istituzione ha messo in luce come l'esposizione azionaria delle famiglie sia cresciuta in misura significativa negli ultimi decenni, sia in rapporto alla ricchezza totale sia al reddito. Una correzione brusca delle valutazioni colpirebbe quindi i consumi con un'intensità probabilmente maggiore rispetto ai precedenti storici, generando effetti "wealth" negativi a cascata.

La dimensione geografica del contagio è altrettanto rilevante. Pur essendo la maggior parte dei protagonisti dell'AI con sede negli Stati Uniti, le azioni americane rappresentano una quota sproporzionatamente elevata della capitalizzazione Borsistica mondiale. Un crollo dei prezzi si trasmette agli investitori di tutto il pianeta, indipendentemente dall'ubicazione.

Di fronte a questo scenario, la BIS ha assunto una postura insolitamente irenica sul piano delle raccomandazioni di policy. Hernández de Cos ha escluso che le Banche centrali debbano irrigidire i tassi per raffreddare il boom, citando l'elevata incertezza sulle conseguenze di tale mossa: "Cercare di essere prescrittivi ora su come le Banche centrali dovrebbero reagire sarebbe imprudente".

Eppure l'istituzione avverte che, se le Banche centrali dovessero stringere la politica monetaria per contenere l'inflazione, il rischio è quello di precipitare "un brusco ripiegamento dei prezzi degli asset AI dopo un prolungato periodo di esuberante assunzione di rischi", con l'innesco di "loop macro-finanziari dirompenti".

L'economia globale ha mostrato nel 2025 una resilienza sorprendente di fronte agli shock successivi, in parte proprio grazie alla spinta degli investimenti AI. Ma il 2026 ha già visto crescere i "pericoli", nella terminologia esplicita della BIS. L'enigmatico equilibrio tra il potenziale trasformativo dell'intelligenza artificiale e i rischi insiti nel suo finanziamento non ha ancora trovato una soluzione, e i mercati cominciano a percepirlo.