Le piazze finanziarie statunitensi riaprono i battenti dopo la pausa del Presidents’ Day in un clima di palpabile incertezza, con gli investitori che faticano a ritrovare stabilità dopo una settimana nera. I future sugli indici segnalano un’apertura in territorio negativo: i contratti sul Dow Jones arretrano dello 0,15%, quelli sullo S&P 500 scendono dello 0,36% mentre il Nasdaq 100 lascia sul terreno lo 0,85%.

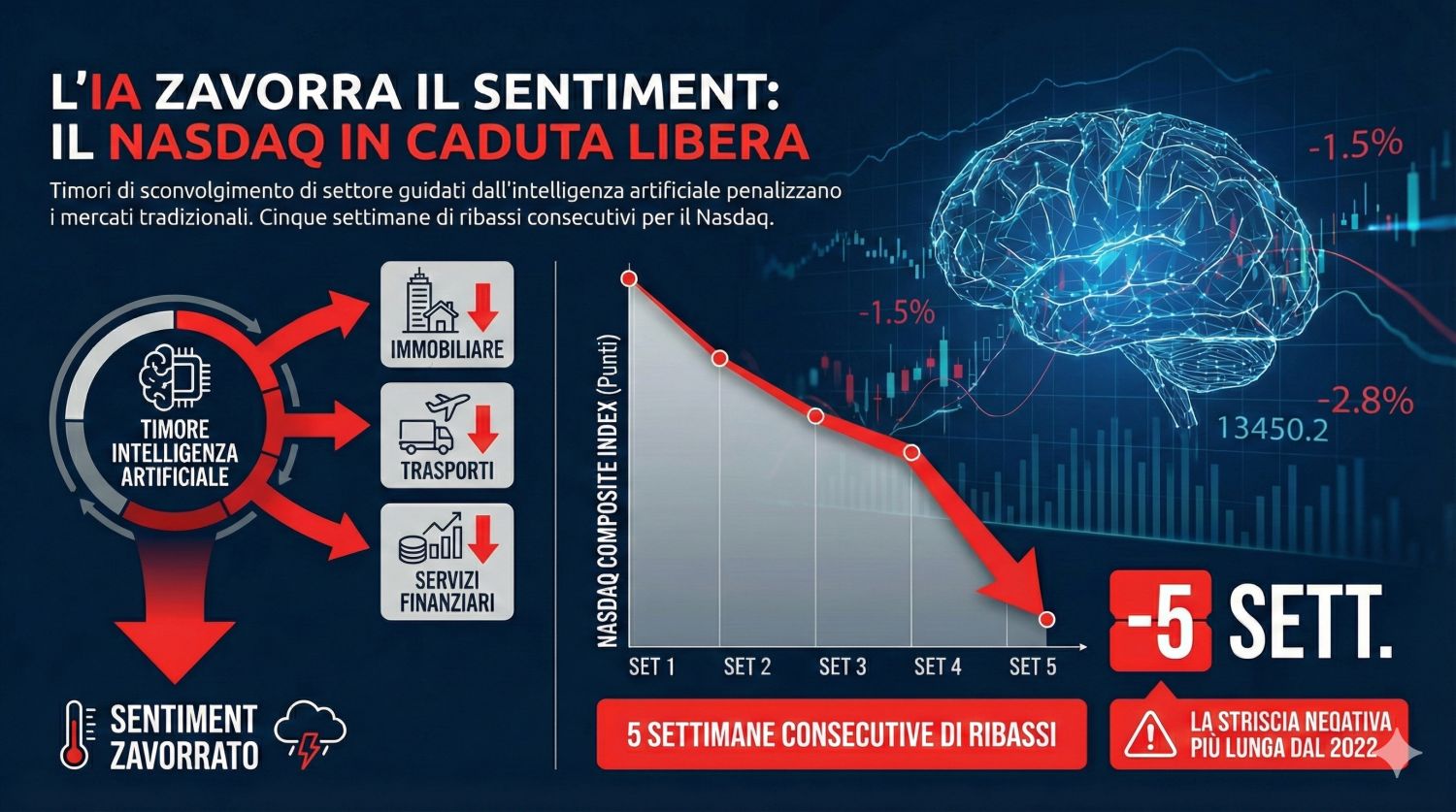

Il sentiment appare zavorrato dal timore che l’intelligenza artificiale possa sconvolgere interi settori, un fenomeno che ha già penalizzato comparti tradizionali come l'immobiliare, i trasporti e i servizi finanziari. Non è un caso che il Nasdaq Composite venga da cinque settimane consecutive di ribassi, la striscia negativa più lunga dal 2022.

Elaborazione: Investire.biz

Elaborazione: Investire.biz

"Con l’S&P 500 piatto per l’anno, il mercato rialzista si è certamente fermato, lasciando il posto a un mercato caratterizzato da isteria da disruption".

In attesa dei verbali della Federal Reserve (domani) e del PCE (venerdì), oggi sarà la volta dell'aggiornamento sul manifatturiero di New York (Empire Manufacturing) e del dato che misura il sentiment dei costruttori immobiliari (indice NAHB).

Wall Street Oggi: Microsoft e Walmart sotto i riflettori

Tra operazioni straordinarie, trimestrali e l’intervento deciso di investitori attivisti, la seduta odierna offre spunti operativi di rilievo.

- Microsoft: nonostante un calo del 17% da inizio 2026, Goldman Sachs ha ribadito il rating "buy" con un target price a 600 dollari, vedendo nella discesa un'opportunità rara (Azioni Microsoft: perché è arrivato il momento di comprare). Il titolo nel pre-market segna un -0,47%.

- Zim Integrated Shipping Services: il titolo della compagnia di navigazione israeliana registra un balzo spettacolare, salendo di oltre un terzo del proprio valore (+33% circa) prima dell'apertura. A scatenare gli acquisti è la notizia dell'acquisizione da parte della concorrente Hapag-Lloyd per 4,2 miliardi di dollari.

- Norwegian Cruise Line: le azioni dell'operatore crocieristico avanzano del 6,5% nel pre-market. Il rally è innescato dall'ingresso dell'investitore attivista Elliott Investment Management, che ha costruito una partecipazione superiore al 10% con l'intento di spingere per cambiamenti radicali nel management e nella strategia.

- Walmart: grande attesa per i risultati che saranno pubblicati giovedì 19 febbraio (Walmart: giovedì la trimestrale dirà se il rally può continuare). Il gigante retail, che ha superato i 1.000 miliardi di capitalizzazione (+20% da inizio anno), dovrebbe annunciare ricavi oltre i 190,6 miliardi e un utile netto rettificato in crescita del 17%. Il titolo scambia in rosso dello 0,5% nel pre-market.

- Infosys: il fornitore di servizi IT indiano guadagna circa il 3,5% nel pre-market grazie alla partnership strategica siglata con Anthropic per sviluppare servizi di intelligenza artificiale per le imprese.

- Alibaba: il colosso cinese tenta il recupero tecnologico rilasciando un aggiornamento del suo modello di punta, Qwen 3.5, capace di gestire immagini e video meglio dei predecessori e di supportare oltre 200 lingue. Le ADR prima dell'avvio salgono dello 0,85%.

- UnitedHealth: sotto la lente per questioni di governance. È emerso che il CEO Stephen Hemsley ha effettuato investimenti privati in startup sanitarie, alcune delle quali in affari o in competizione con la stessa compagnia, pur nel rispetto delle policy sui conflitti di interesse. -0,33% prima dell'Opening Bell.