Non sono bastati risultati da record a sostenere Samsung Electronics. Anzi, la pubblicazione dei conti ha innescato una brusca ondata di vendite sui mercati asiatici: il Nikkei ha lasciato sul terreno oltre il 2%, mentre il KOSPI è crollato di quasi il 5%, alimentando i timori di un possibile effetto domino sull'intera filiera globale dei semiconduttori. Dopo un rally che da inizio anno aveva spinto i due indici a guadagnare rispettivamente oltre il 35% e l'81%, gli investitori hanno scelto di incassare i profitti, dando vita al più classico "buy the rumor, sell the news".

Risultati Samsung: utile operativo sale di 19 volte

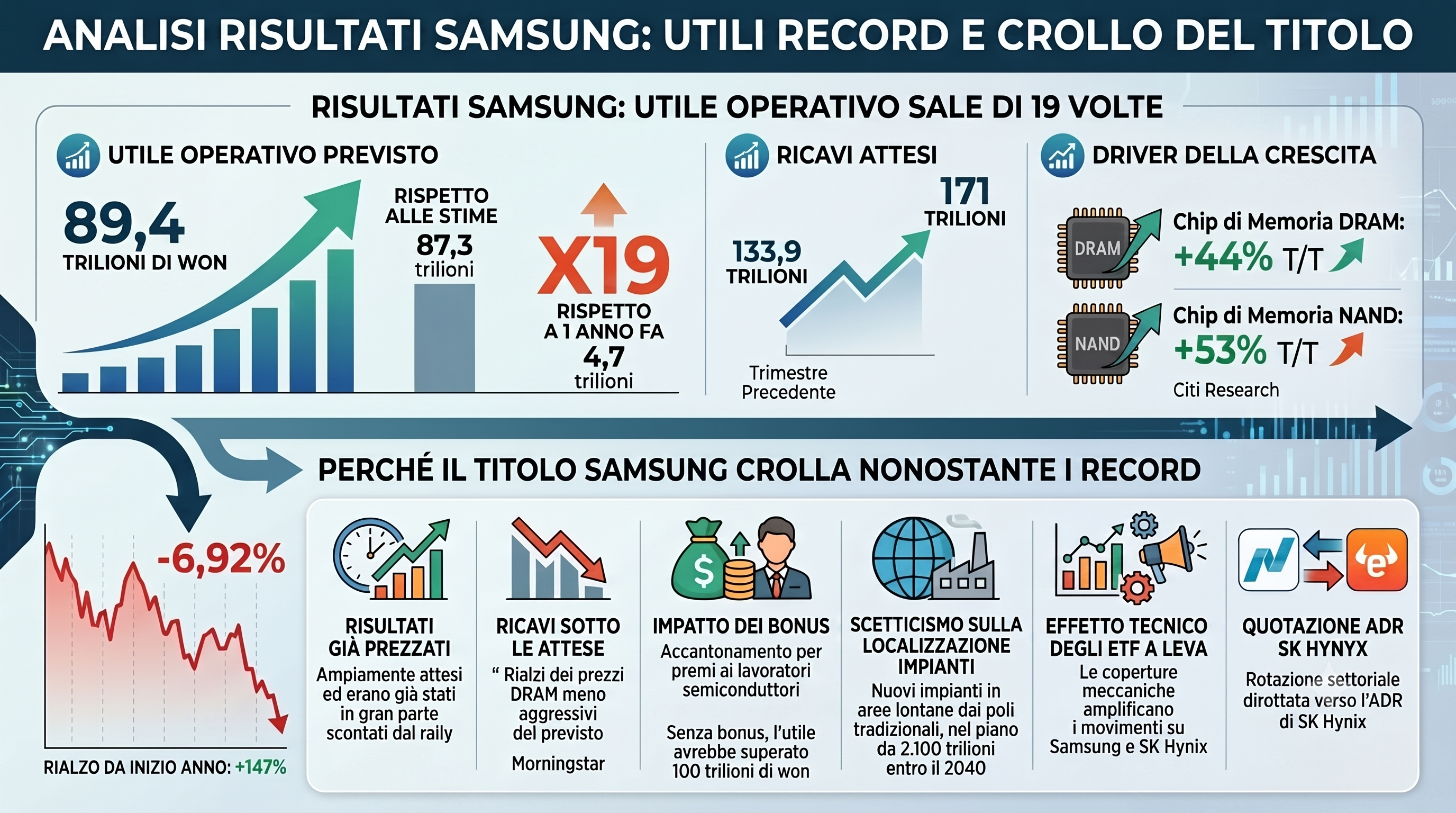

I risultati Samsung parlano di un utile operativo previsto a 89,4 trilioni di won, circa 58,4 miliardi di dollari, per il trimestre aprile-giugno. La cifra batte le stime degli analisti censite da LSEG SmartEstimate, ferme a 87,3 trilioni di won, e segna un balzo di 19 volte rispetto ai 4,7 trilioni dello stesso periodo dello scorso anno.

I ricavi si sono attestati a 171 trilioni di won, in salita dai 133,9 trilioni del trimestre precedente. Un terzo trimestre consecutivo di utile operativo record per il colosso coreano, sospinto dai prezzi dei chip di memoria DRAM e NAND, saliti secondo Citi Research rispettivamente del 44% e del 53% su base trimestrale.

Perchè il titolo Samsung crolla nonostante risultati da record

In rialzo del 147% da inizio anno, le azioni Samsung hanno reagito ai risultati lasciando sul campo il 6,92%. Per diversi analisti i risultati, per quanto solidi, erano già stati prezzati: "erano ampiamente attesi ed erano già stati in gran parte scontati dal rally", ha osservato Albert Yong di Petra Capital Management.

A pesare c'è anche l'andamento dei ricavi, giudicato da Morningstar leggermente sotto le attese a causa di rialzi dei prezzi DRAM meno aggressivi del previsto. Non aiuta il capitolo bonus: l'azienda ha accantonato risorse per i premi ai lavoratori del comparto semiconduttori, pari al 10,5% dell'utile operativo secondo l'accordo salariale di maggio, un onere senza il quale l'utile avrebbe superato i 100 trilioni di won.

JP Morgan Asset Management parla apertamente di una fase di "moderazione" dopo i rialzi a tripla cifra della prima metà dell'anno mentre la scelta di Samsung di localizzare i nuovi impianti in un'area della Corea del Sud lontana dai poli produttivi tradizionali, nell'ambito del piano da 2.100 trilioni di won entro il 2040, ha alimentato ulteriore scetticismo tra gli investitori.

A completare il quadro c'è anche l'effetto tecnico degli ETF a leva su singolo titolo, sempre più diffusi in Corea, le cui coperture meccaniche amplificano i movimenti di Samsung e SK Hynix sull'intero KOSPI (Chip coreani, la leva è fuori controllo: l'allarme di Seul), e la concomitanza della quotazione delle ADR di SK Hynix sul Nasdaq, che secondo l'analista di eToro Zavier Wong ha dirottato altrove parte dell'appetito per la rotazione settoriale.

Elaborazione: Investire.biz

Elaborazione: Investire.biz

L'ipotesi Synopsys e la reazione degli investitori

Tra le concause meno appariscenti del sell-off, alcuni operatori indicano la notizia che Synopsys ha comunicato a oltre dieci produttori di chip, tra cui la stessa Samsung, SK Hynix, Kioxia e Qorvo, l'intenzione di dismettere una suite di software per il controllo dei processi produttivi per concentrare le risorse sulla progettazione assistita dall'intelligenza artificiale dopo l'acquisizione da 35 miliardi di dollari di Ansys.

Samsung ha confermato la decisione, spiegando di aver già sviluppato alternative interne senza impatti sulla produzione, ma la coincidenza temporale con la pubblicazione dei conti trimestrali alimenta un'ipotesi non verificata: parte delle vendite sul titolo potrebbe riflettere anche l'attesa degli investitori per gli sviluppi legati a questo riposizionamento nella catena del software di fabbrica, un tassello che si aggiunge al già complesso mosaico di valutazioni sull'intero comparto AI.