Zoetis (NYSE: ZTS) ha chiuso la seduta di ieri con un calo del 20% circa, toccando un nuovo minimo a 52 settimane a 87,92 dollari. Per chi non la conosce, Zoetis è la più grande azienda al mondo nel settore della salute animale: farmaci, vaccini e diagnostica per cani, gatti, cavalli e bestiame.

Nata come divisione di Pfizer e quotata in Borsa nel 2013, è sempre stata considerata un titolo difensivo - il tipo di investimento che non soffre troppo nelle fasi di crisi perché, si diceva, le persone continuano a portare il cane dal veterinario anche quando l'economia rallenta. Il mercato ieri ha smentito questa tesi in modo piuttosto brusco.

Trimestrale Zoetis: una doppia mancanza

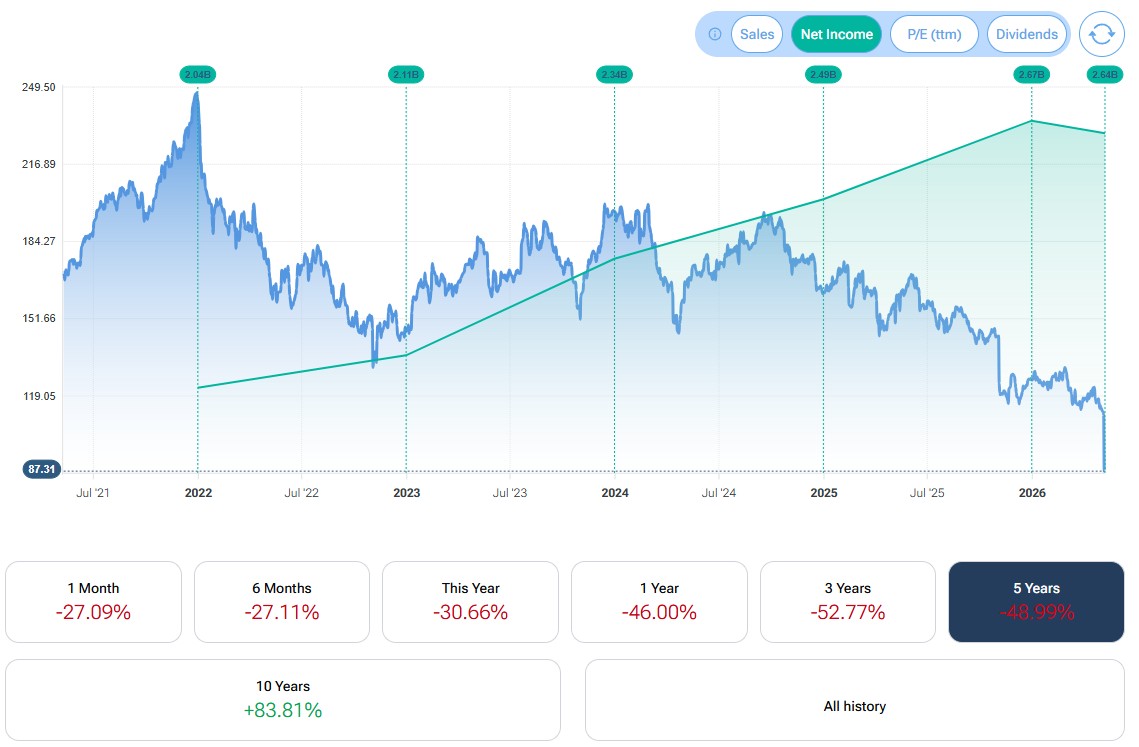

I risultati del primo trimestre 2026 hanno deluso su tutti i fronti. I ricavi si sono fermati a 2,26 miliardi di dollari, contro i 2,31 miliardi attesi dagli analisti - una mancanza del 2,2% sul fatturato. L'utile per azione adjusted ha toccato 1,53 dollari, contro gli 1,61 attesi - un miss del 5%. Nel gergo finanziario si chiama "double miss". È il tipo di risultato che Wall Street perdona raramente, specie su un titolo che tratta a multipli premium.

Il dato più preoccupante, però, non è nell'headline: è nel dettaglio geografico. Il segmento companion animal negli Stati Uniti - cioè i farmaci per cani e gatti, cuore storico del business - ha segnato un -11% anno su anno. Una contrazione di quella portata, in quello che era il motore di crescita principale dell'azienda, non si spiega con un trimestre sfavorevole. È un segnale strutturale.

Il segmento internazionale ha tenuto meglio: +10% organico a 1,1 miliardi di dollari. L'Europa e l'Asia continuano a comprare. Il problema, almeno per ora, è specificamente americano.

Le tre cause del crollo di Zoetis

Il CEO di Zoetis, Kristin Peck, ha identificato tre fattori nella call con gli analisti:

1. La pressione sui consumi. I proprietari di animali negli Stati Uniti hanno ridotto le visite veterinarie e rinunciato ai prodotti premium. Non è un fenomeno nuovo, ma si è accelerato nel primo trimestre. Quando la gente smette di portare il cane dal veterinario, non è un capriccio: è un segnale che il bilancio familiare è sotto pressione. I dati sulle visite veterinarie sono un proxy credibile dello stato di salute del consumatore americano;

2. La concorrenza generica. Prodotti storicamente redditizi come Convenia (antibiotico) e Cerenia (antinausea) hanno perso la protezione brevettuale e si trovano ora a competere con versioni generiche molto più economiche. È lo stesso problema che affligge la farmaceutica umana, ma applicato al settore veterinario: quando arriva il generico, il pricing power si azzera e il margine si comprime in modo strutturale;

3. Il rallentamento dei prodotti premium. Apoquel e Cytopoint - i farmaci per la dermatologia canina che avevano trainato la crescita di Zoetis negli ultimi anni - non sono crollati, ma la loro crescita si è smorzata. Non bastano più a compensare le perdite altrove.

I numeri che contano: ratio e valutazione

Dopo il crollo di ieri, il quadro valutativo di Zoetis è cambiato in modo significativo. Vale la pena analizzarlo con attenzione.

Al prezzo post-crollo di circa 88 dollari, i multipli di Zoetis si sono compressi in modo significativo. Il forward P/E è sceso a circa 12,7x - calcolato sulla guidance EPS 2026 di 6,85-7,00 dollari - un livello storicamente basso per questo titolo, che ha trattato tra 30x e 40x nei periodi di piena crescita (2021-2022) e raramente sotto i 20x anche nelle fasi di correzione. L'EV/EBITDA trailing si aggira intorno a 15x (era sopra i 19x prima del crollo), con un EV/FCF di circa 27x.

Sul fronte della redditività, il margine netto si attesta al 24,85%, il ROE al 49,87% e il ROIC al 18% - numeri ancora solidi, che segnalano un'azienda che sa generare valore dal capitale investito. Il rapporto Debt/Equity è 1,35x: un indebitamento gestibile ma non trascurabile, da tenere d'occhio se la generazione di cassa dovesse rallentare ulteriormente.

Fonte: Forecaster Terminal

Fonte: Forecaster Terminal

La guidance per il 2026 è stata tagliata: ricavi attesi tra 9,68 e 9,96 miliardi (da 9,83-10,03 miliardi precedenti), EPS adjusted tra 6,85 e 7,00 dollari (da 7,00-7,10 dollari). Non è un taglio drammatico in termini assoluti, ma il messaggio implicito è che l'azienda non si aspetta un rimbalzo rapido.

Sul fronte dei competitor, il confronto è istruttivo. IDEXX Laboratories tratta a multipli molto superiori - forward P/E intorno a 35x - ma ha anche margini netti più alti (30% circa) e un ROIC tra il 37% e il 49%, che giustifica il premio. Elanco Animal Health è in perdita netta e offre una tesi value/recupero più speculativa. Zoetis si colloca in mezzo: una macchina da free cash flow con un vantaggio competitivo globale, ma con problemi di crescita nel breve termine che il mercato non è più disposto a ignorare.

È un problema temporaneo o strutturale?

Questa è la domanda che si stanno ponendo gli analisti e che dovrebbe porsi chiunque stia valutando il titolo a questi prezzi. La risposta onesta è: probabilmente entrambe le cose, in misura diversa.

La componente ciclica è reale: l'inflazione comprime i consumi, le visite veterinarie calano, e la domanda per i prodotti premium rallenta. Quando il ciclo si inverte, quella domanda tende a tornare. Il mercato della salute animale negli USA vale decine di miliardi di dollari e ha fondamentali demografici solidi: la penetrazione del possesso di animali domestici è alta e il legame emotivo tra proprietari e animali è difficile da scalfire nel lungo periodo.

La componente strutturale è più difficile da ignorare. La perdita di brevetti su prodotti chiave è una tendenza inesorabile: non si inverte, si gestisce. Zoetis dovrà continuare a investire in ricerca e sviluppo per riempire il pipeline con nuove molecole protette da brevetto. Il portfolio attuale include più di 300 progetti, ma portare un farmaco veterinario dall'approvazione al mercato richiede anni e capitali significativi.

C'è infine un terzo fattore spesso sottovalutato: la normalizzazione della "pet economy" post-Covid. Durante il lockdown milioni di americani avevano adottato animali domestici, gonfiando artificialmente la domanda di prodotti veterinari. Quella spinta straordinaria si sta esaurendo, e parte del calo attuale potrebbe semplicemente riflettere un ritorno verso i trend storici non un deterioramento permanente.

Una nota sulla valutazione attuale

A ~88 dollari, un -55% dai massimi di 190 dollari toccati nel 2023, Zoetis tratta a multipli che scontano già uno scenario piuttosto negativo. Il forward P/E a 12,7x, per un'azienda con margini netti superiori al 24%, un ROIC del 18% e una posizione dominante a livello globale, non è banale.

Fonte: Forecaster Terminal

Fonte: Forecaster Terminal

Ma "economico rispetto al passato" non è sinonimo di "è il momento di comprare". I titoli scendono per delle ragioni. Quelle ragioni vanno analizzate e, soprattutto, va valutato se il mercato le ha già prezzate completamente o se c'è ancora downside potenziale. La guidance tagliata e la mancanza di visibilità sul ritorno alla crescita sono elementi che potrebbero tenere il titolo sotto pressione ancora per diversi trimestri.

Disclaimer: File MadMar.