Potrebbe sembrare esagerato definire "storico" un singolo trimestre. Ma nel caso di Palantir Technologies, i numeri del primo trimestre 2026 parlano da soli: ricavi a 1,63 miliardi di dollari, crescita dell'85% anno su anno, utile netto quadruplicato a 870 milioni. La società fondata nel 2003 da Peter Thiel e Alex Karp, con i capitali iniziali della CIA, ha appena registrato il tasso di crescita più alto da quando è entrata in Borsa nel 2020.

Eppure il titolo, dopo l'annuncio, ha guadagnato appena l'1,5% in after-hours ed atualmente è in territorio negativo in pre-market. Il mercato, evidentemente, si aspettava un miracolo.

Trimestrale Palantir: i numeri del Q1

Il dato della trimestrale di Palantir che più colpisce non è il fatturato in sé, ma la sua composizione. I ricavi statunitensi sono cresciuti del 104% anno su anno, raggiungendo 1,28 miliardi di dollari. Il segmento commercial USA - cioè le aziende private, non il governo - ha segnato +137%, a 507 milioni. Il margine operativo adjusted ha toccato il 60%. Il free cash flow adjusted è stato di 925 milioni, con un margine del 57%.

Palantir chiude il trimestre con 8 miliardi di dollari in cassa e zero debiti. Per un'azienda tech quotata nel 2020 attraverso un direct listing - senza raccogliere un solo euro di capitale pubblico - si tratta di una solidità finanziaria che pochi competitor possono vantare.

La guidance per l'intero 2026 è stata alzata a 7,65-7,66 miliardi di dollari di ricavi, equivalenti a una crescita del 71% rispetto al 2025. A febbraio, la stessa guidance si fermava a 7,18-7,20 miliardi: in tre mesi Palantir ha alzato le proprie stime di quasi mezzo miliardo.

La svolta: da fornitore militare ad azienda AI commerciale

Per anni, Palantir è stata identificata esclusivamente con il mondo dell'intelligence e della difesa. I suoi prodotti - Gotham per le agenzie governative, Foundry per le operazioni aziendali - erano percepiti come strumenti per addetti ai lavori, difficili da scalare al di fuori dei contratti federali.

Quello che è cambiato è il lancio di AIP, la piattaforma di intelligenza artificiale operativa con cui Palantir ha aggredito il mercato enterprise. La strategia commerciale è insolita: l'azienda organizza boot camp intensivi di cinque giorni in cui porta i potenziali clienti a lavorare direttamente con la piattaforma, sui propri dati, su problemi reali. Il tasso di conversione supera il 75%, con contratti medi superiori al milione di dollari.

Il risultato è che il commercial USA è diventato il motore principale della crescita - superando per dinamismo il tradizionale business governativo, che pure continua a crescere a ritmi sostenuti.

Le ombre nella trimestrale di Palantir: concentrazione geografica e valutazione estrema

I conti trimestrali di Palantir sono brillanti. Ma un'analisi onesta impone di sollevare due questioni.

La prima riguarda la concentrazione geografica. La crescita esplosiva viene quasi interamente dagli Stati Uniti. Il business internazionale cresce a tassi nettamente inferiori, frenato - soprattutto in Europa - da normative sulla privacy, resistenze politiche e diffidenza culturale verso software di analisi di matrice americana. In un'azienda che si presenta come globale, questa asimmetria è un limite strutturale che non è ancora stato risolto.

Fonte: Forecaster Terminal

Fonte: Forecaster Terminal

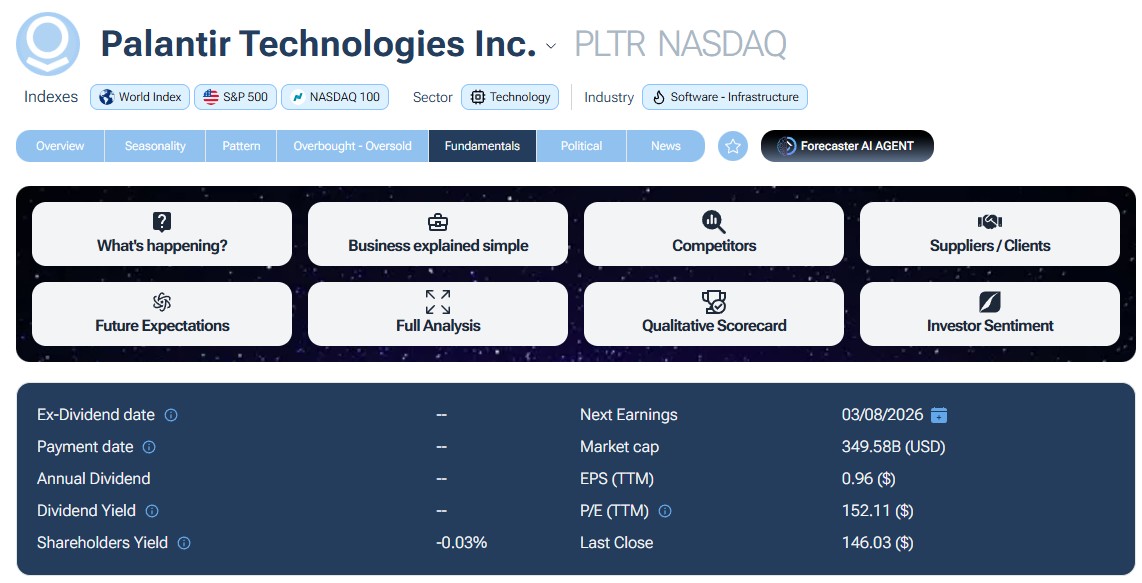

La seconda questione è la valutazione. Palantir tratta oggi intorno a 46 volte i ricavi forward, circa 79 volte l'EBITDA forward e circa 150 volte gli utili per azione attuali (foto in alto). Microsoft quota a 9 volte i ricavi. ServiceNow a 6 volte. La media del settore software si assesta intorno a 5 volte. Il free cash flow yield - ovvero quanto rende in termini di cassa generata rispetto al prezzo pagato - è sotto lo 0,4%. Un titolo di Stato italiano offre rendimenti superiori, senza rischio.

Questo non significa che Palantir sia sopravvalutata in senso assoluto. Significa che il prezzo attuale sconta già uno scenario di crescita quasi perfetta per i prossimi cinque-dieci anni. Qualsiasi rallentamento - anche temporaneo, anche per ragioni esterne all'azienda - si tradurrebbe in una compressione significativa dei multipli e, di conseguenza, del prezzo.

Il nodo politico che nessuno ama citare

C'è un rischio che nelle presentazioni agli investitori viene sistematicamente minimizzato: la dipendenza dal governo americano. Non solo come cliente storico, ma come motore dell'intera narrativa aziendale.

Con la guerra in corso in Medio Oriente, i budget per la difesa e l'intelligence sono in espansione. La domanda di software di analisi dati in ambito militare non è mai stata così alta. Palantir è posizionata in modo eccellente per catturare questa domanda.

Ma cosa succede se cambiano le priorità di spesa a Washington? Se arriva un'amministrazione meno propensa a contratti multimiliardari con player privati dell'AI? Se un solo grande contratto viene perso o ritardato? La dipendenza da un cliente rimane un rischio di concentrazione reale, che i numeri brillanti tendono a mascherare.

Cosa tenere d'occhio

Dopo i massimi di 207 dollari toccati a novembre 2025, le azioni Palantir sono scese fino a circa 130 dollari in aprile, per poi risalire in area 148-150 nelle settimane successive. L'earnings beat di ieri sera fornisce un catalizzatore positivo, ma la vera direzione dipenderà da quanto velocemente il mercato aggiorna le proprie aspettative sulla guidance alzata. Per il momento, la zona dei 150$ fa da spartiacque e, finché il prezzo resta sotto questi livelli, il trend continuerà ad avere una tendenza laterale-ribassista.

Come riportato sul grafico, un prossimo livello supportivo è piazzato in area 95-100$ che, dal punto di vista psicologico, rappresenterebbe un'ottima area per il ritorno di possibili nuovi acquirenti.

Fonte: Tradingview

Fonte: Tradingview

Chi segue il titolo con approccio tecnico avrà molto materiale su cui lavorare nei prossimi giorni. Chi lo segue con approccio fondamentale sa che la domanda non è "Palantir è una buona azienda?" - la risposta è sì, chiaramente. La domanda è: "A questo prezzo, quanta crescita futura sto già pagando oggi?"

Disclaimer: File MadMar.