Immaginate di andare in banca a chiedere un mutuo. La sera prima, il telegiornale ha annunciato che la Federal Reserve ha tagliato i tassi. Siete convinti che la rata scenderà. Il bancario vi guarda e vi dice: "Mi dispiace, il tasso del mutuo è salito". Come è possibile?

La risposta sta in ciò che il nuovo Presidente della Federal Reserve, Kevin Warsh, sta costruendo in questi mesi. Un atteggiamento intellettualmente coerente, sostenuto da una logica solida ma che applicato al contesto fiscale americano del 2026 rischia di produrre esattamente l'effetto opposto a quello promesso.

Chi è Kevin Warsh e cosa ha detto

Warsh non è un nome nuovo. È stato Governatore della Fed tra il 2006 e il 2011, in carica durante la crisi finanziaria del 2008. Dopo aver lasciato la Banca centrale, ha lavorato come partner di Stanley Druckenmiller - considerato da molti il più grande investitore macro della storia - prima di essere nominato da Trump nel 2026 per succedere a Jerome Powell.

A luglio 2025, in un'intervista alla Hoover Institution intitolata "Inflation is a Choice", Warsh ha esposto la sua visione critica della Fed degli ultimi anni. La tesi centrale: la Fed non è stata vittima passiva dell'inflazione post-pandemia. Ha fatto scelte sbagliate - in primis gonfiare il bilancio a quasi 9 trilioni di dollari acquistando titoli di Stato e mutui cartolarizzati su scala industriale, alimentando liquidità artificiale nel sistema.

La sua ricetta? Prima si sgonfia il bilancio, poi si possono tagliare i tassi in modo credibile. Questo approccio ha un nome che circola tra analisti e desk istituzionali: "QT for Rate Cuts".

QE e QT: i due strumenti della Fed

Prima di entrare nel merito della contraddizione, è utile chiarire i termini.

QE (Quantitative Easing) - l'allentamento quantitativo - è la politica con cui la Fed acquista titoli sul mercato aperto, tipicamente Treasury americani e MBS (mortgage-backed securities, cioè mutui cartolarizzati). Comprando questi titoli, la Fed ne fa salire il prezzo. Poiché prezzo e rendimento di un bond si muovono in direzioni opposte, i rendimenti scendono - e con loro i tassi di interesse nell'economia reale.

QT (Quantitative Tightening) - il restringimento quantitativo - è l'operazione inversa: la Fed smette di reinvestire i titoli in scadenza, o li vende attivamente. Il risultato è più offerta sul mercato, prezzi dei bond in calo, e rendimenti in rialzo. È qui che si installa il problema.

La contraddizione al cuore del piano

Warsh propone di tagliare i tassi a breve - il cosiddetto Fed Funds Rate - dopo aver ridotto il bilancio attraverso il QT. Il problema è che i mutui americani non dipendono dal Fed Funds Rate. Dipendono dal rendimento del Treasury decennale - il titolo di Stato a 10 anni. È lo stesso meccanismo che in Europa vede i mutui ancorati all'Euribor o al rendimento del Bund tedesco come benchmark di riferimento.

E il QT, come abbiamo visto, fa salire i rendimenti delle scadenze lunghe, non scendere. Il risultato paradossale: la Fed taglia i tassi brevi, ma il QT spinge su i rendimenti del decennale. I mutui diventano più cari, non meno. Il credito alle imprese diventa più costoso. L'economia reale non sente il beneficio del taglio, o peggio lo sente al contrario.

Questo non è un ragionamento teorico. È già successo: a gennaio 2026, con la sola notizia della nomina di Warsh, il rendimento del Treasury decennale è salito al 4,26% mentre i mercati prezzavano contemporaneamente due-tre tagli ai tassi brevi nell'anno. La forbice si è aperta in tempo reale ed i mercati hanno anticipato la contraddizione prima ancora che diventasse politica.

Come ha scritto Fortune, Morgan Stanley ha osservato che lo spread tra mutui esistenti e mutui nuovi ha superato il 2%, il massimo in quarant'anni. Segno che i tagli al Fed Funds Rate faticano strutturalmente a trasmettersi all'economia reale.

"Spendete meno" non è una risposta

A questo punto qualcuno potrebbe obiettare: la soluzione è semplice. Il Tesoro americano emette meno bond. Meno offerta, prezzi stabili, rendimenti sotto controllo. I numeri, però, non lo permettono.

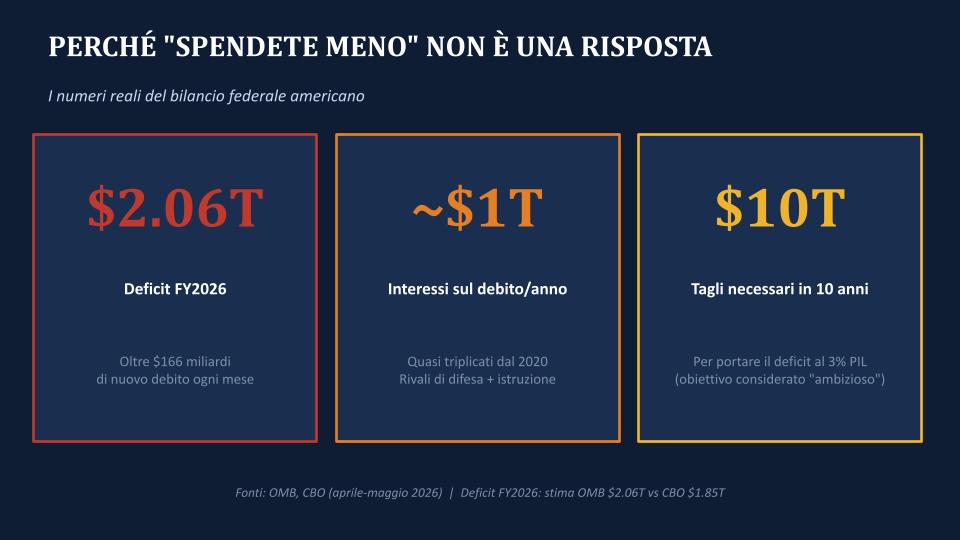

Il deficit federale americano per l'anno fiscale 2026 è stimato a $2.06 trilioni dall'OMB, l'ufficio di bilancio della Casa Bianca. Significa che ogni mese il Tesoro deve emettere più di $166 miliardi di nuovo debito solo per continuare a funzionare - pagare stipendi, pensioni, interessi, trasferimenti.

Gli interessi sul debito esistente hanno quasi triplicato rispetto al 2020 e si avvicinano a $1 trilione l'anno, una cifra che rivaleggia con la spesa combinata per difesa e istruzione.

Per portare il deficit al 3% del PIL, già considerato un obiettivo ambizioso in sede accademica, servirebbero tagli di spesa o aumenti di entrate nell'ordine di $10 trilioni in un decennio. Si tratta di una cifra che richiederebbe una rivoluzione politica senza precedenti in tempo di pace.

La spesa obbligatoria - Social Security, Medicare, Medicaid, interessi - è strutturalmente intoccabile nel breve periodo senza un atto del Congresso di portata storica. "Spendere meno" è un voto parlamentare, non una manovra di politica monetaria.

La trappola in quattro passaggi

Il meccanismo si chiude così:

- Warsh fa QT - riduce il bilancio Fed, meno acquisti di Treasury;

- Il Tesoro continua a emettere - oltre $2 trilioni l'anno di nuovi bond, indipendentemente;

- Il settore privato deve assorbire quell'offerta - e lo fa solo se i rendimenti sono abbastanza alti;

- Rendimenti alti sul decennale - mutui più cari, credito alle imprese più costoso, economia reale che non respira.

Il taglio del tasso a breve diventa rumore di fondo. Non arriva dove dovrebbe arrivare.

C'è un'ulteriore complicazione che gli analisti di Citadel Securities hanno identificato come ostacolo pratico: anche qualora si volesse trovare un accordo implicito tra Fed e Tesoro per spostare le emissioni verso T-bill a breve scadenza - riducendo così la pressione sui rendimenti lunghi - questo tipo di coordinamento contrasterebbe con la stessa filosofia di Warsh, che ha costruito la sua carriera sull'indipendenza della Banca centrale dalla politica fiscale. È una contraddizione che lui stesso non ha ancora risolto pubblicamente.

Due letture legittime

Su questo tema esistono due posizioni intellettualmente rispettabili, e vale la pena presentarle entrambe senza semplificazioni.

La lettura ottimista sostiene che Warsh abbia ragione sul lungo periodo. Un bilancio Fed più piccolo significa meno distorsione dei mercati, meno repressione finanziaria, inflazione credibilmente sotto controllo. Quando i tagli arrivano, dopo che il QT ha fatto il suo lavoro, sono tagli "veri", non cosmetici. La medicina è amara, dolorosa nel breve, ma strutturalmente efficace.

La lettura pessimista sostiene che il framework sia teoricamente corretto ma fiscalmente inapplicabile nel contesto del 2026. Con $2 trilioni di deficit strutturale, con interessi sul debito che sfiorano $1 trilione l'anno, con un'amministrazione che vuole tassi bassi adesso e non tra tre anni, la fase di transizione rischia di peggiorare materialmente le condizioni creditizie per famiglie e imprese prima che, forse, migliorino.

Come ha sintetizzato bene un analista di DoubleLine: "Non puoi perseguire simultaneamente riduzione del bilancio e taglio dei tassi a meno che la politica fiscale non sia sotto controllo e l'inflazione non scenda significativamente."

Conclusione

Warsh ha costruito un framework teoricamente solido, radicato in una critica legittima all'espansione del bilancio della Fed nell'era post-2008. La sua tesi, che l'inflazione sia stata una scelta della Fed, non una fatalità, ha basi storiche ed economiche serie. Il problema non è la teoria. È l'aritmetica.

In un Paese che emette $166 miliardi di debito ogni mese e paga quasi $90 miliardi al mese solo di interessi sul debito esistente, lo spazio per un QT significativo senza conseguenze sui rendimenti lunghi è molto più stretto di quanto il framework lasci intendere.

La ricetta, forse, è quella giusta. Ma il "forno" per applicarla, una politica fiscale sotto controllo, non esiste ancora.