Walmart si prepara a pubblicare i risultati del primo trimestre fiscale 2027, prima dell’apertura di Wall Street, in un contesto di forte attenzione da parte degli investitori.

Il colosso retail statunitense arriva all’appuntamento con una performance brillante in Borsa: il titolo ha guadagnato circa il 20% da inizio anno e potrebbe aggiornare nuovi massimi storici in caso di conti superiori alle attese.

Secondo le opzioni, il mercato si aspetta un movimento del titolo fino al 5% dopo la pubblicazione dei conti. Un rialzo di questa entità porterebbe le azioni sopra area 139 dollari, superando i precedenti record toccati a febbraio. Sul lato opposto, una reazione negativa potrebbe riportare il titolo sotto quota 127 dollari.

Trimestrale Walmart 21 maggio 2026: le attese del mercato

Il consensus degli analisti prevede ricavi trimestrali compresi tra 174 e 175 miliardi di dollari, in crescita di circa il 5,5% rispetto allo stesso periodo dell’anno precedente. L’utile per azione adjusted è atteso in area 0,65-0,66 dollari, anch’esso in miglioramento su base annua.

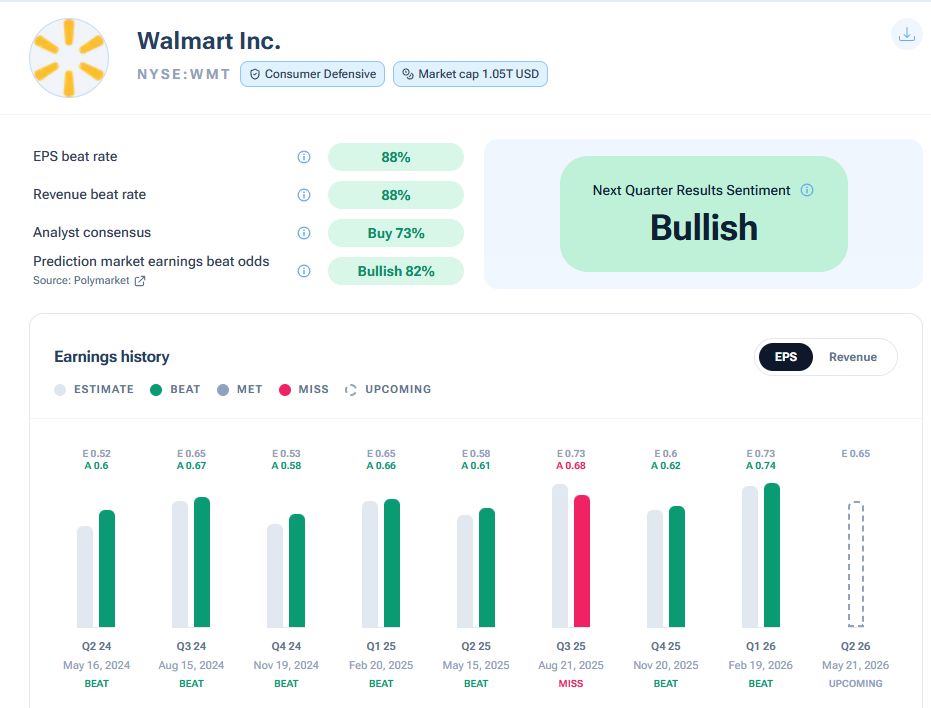

In base ai dati a disposizione nel Forecaster Terminal, Walmart ha battuto le attese su EPS e ricavi l’88% delle volte e il 73% degli analisti hanno un giudizio “Buy” sul titolo.

Gli investitori guarderanno con particolare attenzione all’andamento delle vendite comparabili, attese in crescita del 3,8%, e soprattutto alla divisione e-commerce, che dovrebbe registrare un incremento vicino al 22%. Negli ultimi trimestri Walmart ha infatti accelerato gli investimenti nella logistica digitale, nel marketplace e nei servizi di consegna, rafforzando ulteriormente il proprio ecosistema omnicanale.

La trimestrale rappresenterà inoltre il primo vero banco di prova per il nuovo CEO John Furner, nominato a febbraio. Durante la conference call il management potrebbe fornire ulteriori dettagli sulla strategia futura del gruppo, in particolare sul fronte tecnologico, AI e monetizzazione delle attività digitali.

Walmart: inflazione e consumi sotto osservazione

I risultati di Walmart saranno osservati anche come indicatore dello stato di salute dei consumi americani. Il contesto macro rimane infatti caratterizzato da inflazione elevata, prezzi energetici in aumento e crescente pressione sui bilanci delle famiglie statunitensi, complice anche il protrarsi delle tensioni in Medio Oriente.

In questo scenario, Walmart continua a beneficiare della ricerca di convenienza da parte dei consumatori. Diversi analisti ritengono che il gruppo stia guadagnando quote di mercato grazie alla propria leadership sui prezzi, alla forte presenza nel grocery e alla crescente integrazione tra negozi fisici e canali digitali.

Secondo Morgan Stanley, Walmart sta sfruttando al meglio il comportamento “value-seeking” dei consumatori americani, facendo leva sul differenziale di prezzo rispetto ai concorrenti, sulla comodità dei servizi e sulla leadership nell’e-commerce. Oppenheimer prevede una trimestrale solida, pur ritenendo probabile una conferma della guidance annuale a causa del permanere di costi energetici elevati.

Walmart: cresce il peso delle attività ad alta marginalità

Uno dei temi più monitorati riguarda l’evoluzione delle attività ad alta redditività, in particolare advertising e membership. Secondo Morningstar, la pubblicità rappresenta ormai circa il 25% dell’EBIT complessivo del gruppo, un dato che evidenzia la trasformazione progressiva di Walmart da semplice retailer tradizionale a piattaforma digitale integrata.

Anche Walmart+, il servizio in abbonamento della società, continua a registrare una crescita sostenuta, contribuendo a migliorare la fidelizzazione della clientela e ad aumentare la frequenza di acquisto. Parallelamente il gruppo prosegue gli investimenti in automazione, AI e gestione avanzata della supply chain. Strumenti basati sull’intelligenza artificiale, come l’assistente “Sparky”, vengono utilizzati per personalizzare l’esperienza utente, migliorare la gestione dell’inventario e aumentare l’efficienza operativa.