Esiste un momento esatto in cui il rumore di fondo dei mercati finanziari si scontra con la realtà inossidabile dei numeri aziendali, generando opportunità che la maggior parte degli investitori non riesce a cogliere. Spesso ci si lascia affascinare da narrazioni catastrofiste o da euforie ingiustificate, dimenticando che il vero motore del valore di un'azienda nel lungo termine risiede esclusivamente nei suoi bilanci. Un esempio lampante di questa dinamica è ciò che è accaduto di recente nel settore dei semiconduttori e della tecnologia, dove i veri vincitori sono stati coloro che hanno saputo guardare oltre le apparenze, affidandosi a strumenti di analisi oggettiva.

Il caso emblematico di AMD e la sconfitta delle narrazioni

Negli ultimi mesi, le azioni Advanced Micro Devices (AMD) hanno registrato una salita vertiginosa. Guardando ai dati dell'ultimo anno, il titolo è decollato del +247%, passando dai minimi di 78 dollari di esattamente dodici mesi fa agli attuali 334 dollari. Per mettere questo dato in prospettiva, nello stesso arco temporale la ben più osannata Nvidia si è fermata a un "modesto" +100%. Ma qual è stato l'evento scatenante che ha spinto l'azienda verso queste vette? Paradossalmente, non è successo assolutamente nulla di nuovo o di inaspettato.

Se andiamo a studiare i fondamentali, emerge una verità molto semplice e lineare: l'azienda ha continuato costantemente a fatturare di più e meglio, migliorando le proprie metriche finanziarie trimestre dopo trimestre.

Eppure, il percorso in Borsa non è stato affatto lineare. Dopo i massimi toccati nel 2024 e per tutto il periodo durato fino alla metà del 2025 - un anno e mezzo letteralmente dominato dal pessimismo - gli investitori hanno fortemente penalizzato AMD. Le quotazioni sono state spinte al ribasso, tornando ai livelli del 2021. La narrazione dominante sosteneva a gran voce che AMD fosse finita, incapace di competere con Nvidia e priva di un ecosistema in grado di reggere il confronto. Il mercato, in sostanza, aveva decretato che l'azienda non sarebbe andata da nessuna parte.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

L'importanza del Forecaster per isolare il rumore del mercato

È in questi contesti di profonda disconnessione tra percezione e realtà che l'analisi basata sui dati fa la differenza. Utilizzando il Forecaster, uno strumento essenziale per unire le performance di prezzo ai dati di bilancio, il quadro diventa cristallino. Osservando gli ultimi dieci trimestri, è palese come, mentre il prezzo crollava dai massimi storici fino ai minimi di poche settimane fa, i risultati operativi dell'azienda facevano esattamente l'opposto: miglioravano.

Chi non si è fatto condizionare dal sentimento negativo e ha semplicemente seguito i numeri, ha capito di trovarsi di fronte a un'opportunità gigantesca. Sovrapponendo sul Forecaster il grafico del fatturato e dell'utile netto al prezzo dell'azione, emerge una dinamica chiave: quando i prezzi scendono al di sotto della "linea dell'utile", si crea un enorme potenziale di risalita.

Ironia della sorte, l'innesco di questo mega rialzo non è derivato direttamente da un annuncio interno, ma dai buoni risultati di Intel, che hanno riacceso l'interesse sul settore. Certo, non sono mancate le ottime notizie in casa AMD, come il recente accordo stipulato con Meta e la collaborazione continuativa con OpenAI, ma la radice del successo rimane la solidità finanziaria. Fin dal 2021, AMD vanta una cassa ricchissima, con capitali freschi sempre disponibili per investire massicciamente in ricerca e sviluppo.

Anche chiedendo all'intelligenza artificiale integrata nel Forecaster un'analisi qualitativa, il responso è inequivocabile: l'azienda ha mantenuto un punteggio di 9 su 10 sia un anno fa che oggi. Alla fondamentale domanda se la società abbia spazio per crescere all'interno di un settore in espansione, la risposta del sistema è sempre stata un netto "sì". Quando un'azienda si trova in un settore fiorente e macina risultati eccellenti, il riconoscimento da parte del mercato è solo questione di tempo.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Microsoft: l'assurdità di un titolo a sconto

Questa disconnessione tra andamento borsistico e solidità non è un'esclusiva di AMD. Anche un colosso del calibro di Microsoft si è trovato, ed è tuttora, in una situazione pressoché identica. Analizzando i dati degli ultimi dieci trimestri e focalizzandosi in particolare sui margini operativi dell'ultimo quarto, è incredibile notare come il titolo sia sceso dai suoi massimi storici mentre l'azienda, di fatto, continua ad andare sempre meglio.

Trovare un'azienda come Microsoft sottovalutata o sui minimi di periodo è un vero e proprio miracolo finanziario. Come per AMD, il mercato a volte chiude gli occhi di fronte all'evidenza, offrendo agli investitori pazienti l'occasione di entrare a prezzi di saldo su macchine da utili inarrestabili.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

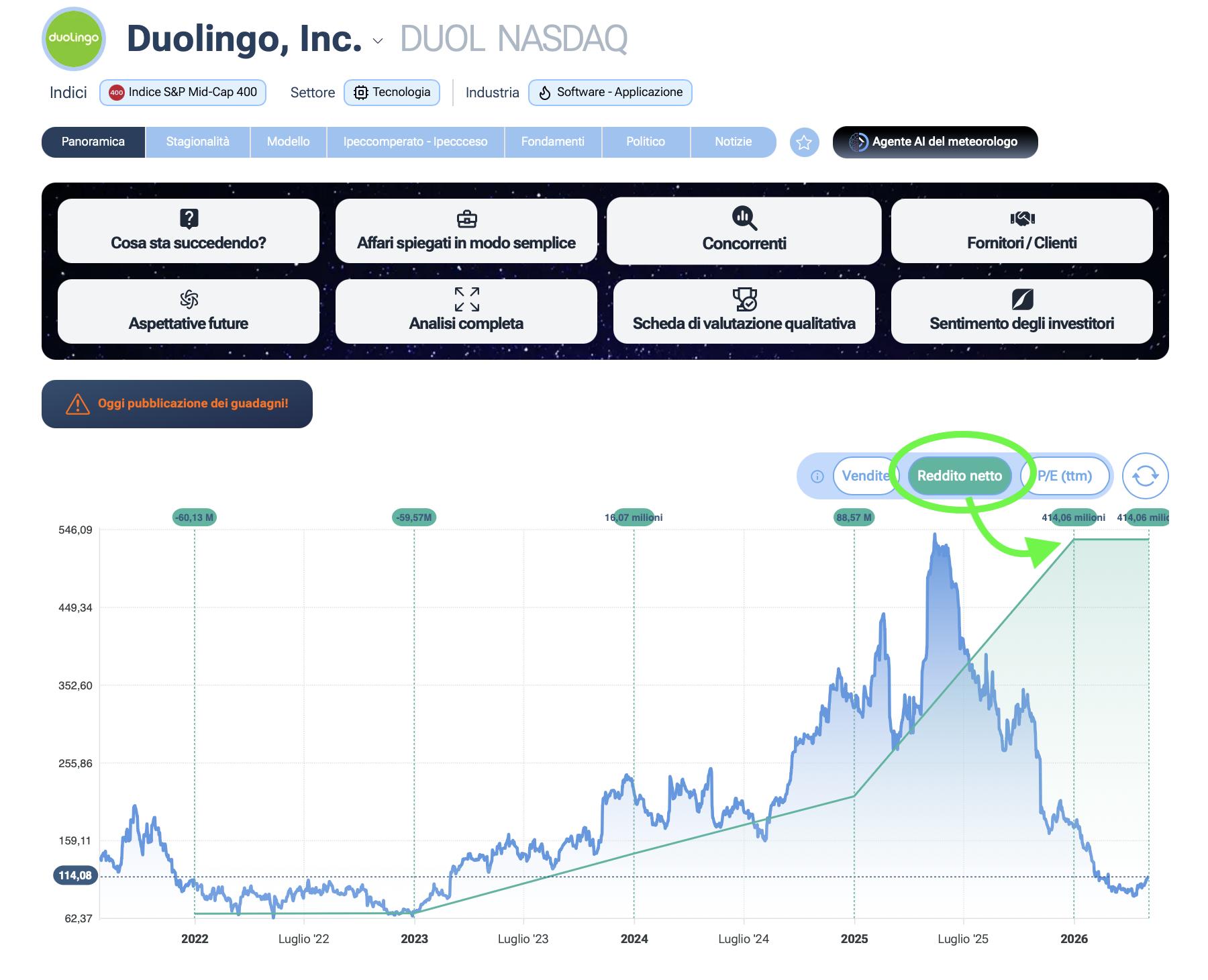

Duolingo e le metriche di un futuro rialzo

Alla luce di quanto imparato con AMD, c'è un'altra azienda che attualmente mostra dinamiche straordinariamente simili e che merita un'attenzione particolare: Duolingo.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Andando a spulciare i dati trimestrali, ci si trova davanti a numeri letteralmente pazzeschi, che fanno quasi paura per la loro positività. Attualmente, però, il titolo non gode dei favori del mercato. L'azienda sta facendo esattamente ciò che ogni grande società della storia ha fatto per consolidarsi: sta ignorando le pretese a breve termine degli investitori per concentrarsi ossessivamente sulla crescita di lungo termine.

Cosa innescherà il ritorno sui massimi storici di Duolingo? Potrebbe essere una sorpresa inaspettata, proprio come è successo per AMD con i dati di Intel. Magari la scintilla potrebbe essere scoccata da un fattore mediatico imprevedibile, come la recente intervista in cui Jannik Sinner ha dichiarato di studiare lo spagnolo proprio utilizzando l'app di Duolingo. Dettagli che all'apparenza sembrano innocui ma che, intercettati dai grandi investitori, spingono ad analizzare a fondo la reale situazione societaria. Non a caso, nell'ultimo mese, il prezzo del titolo ha già segnato un +9%, suggerendo che il vento potrebbe finalmente star cambiando.

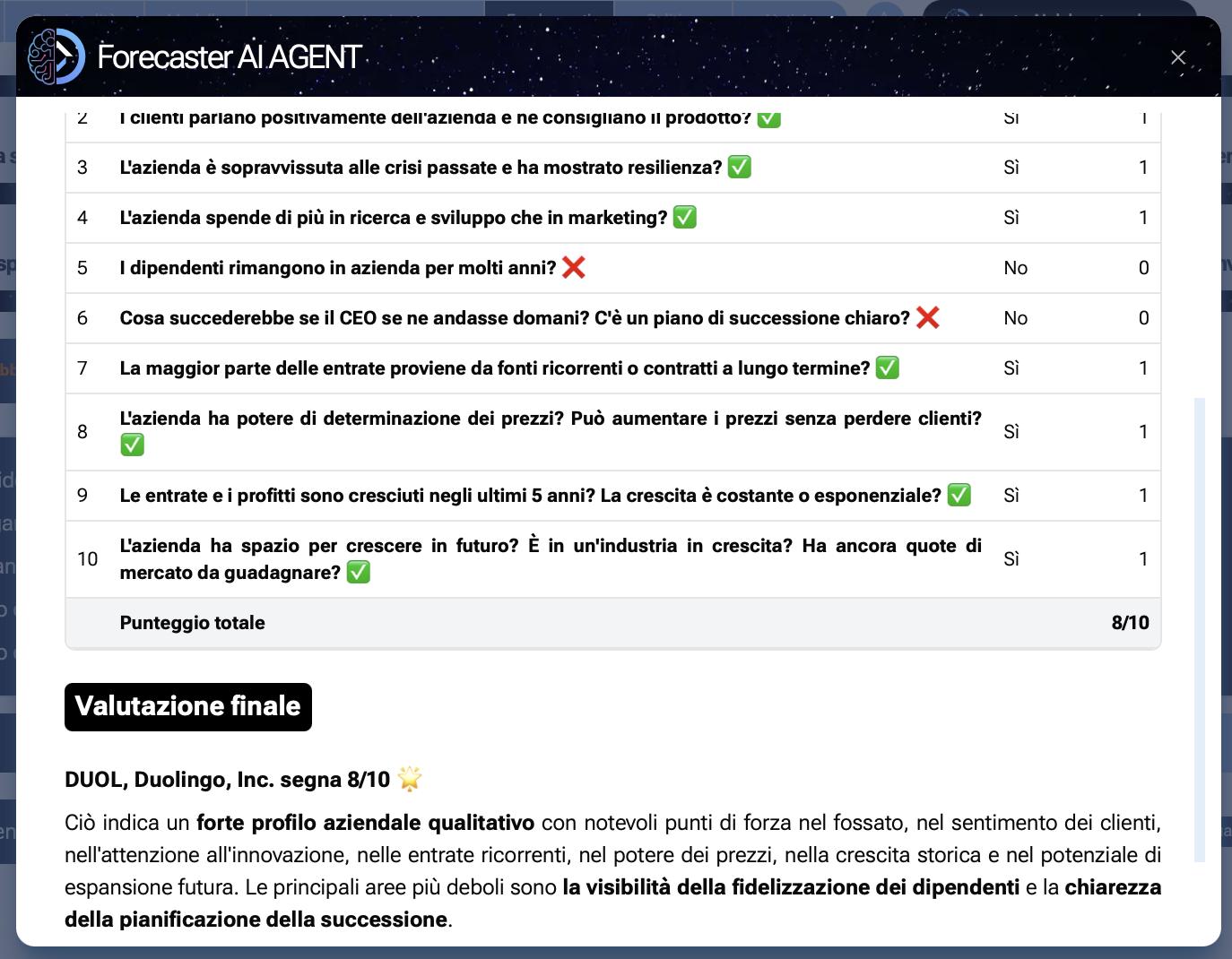

Anche in questo caso, l'analisi del Forecaster è illuminante. Dal punto di vista qualitativo, l'intelligenza artificiale le assegna un eccellente 8 su 10. Dal punto di vista fondamentale, la situazione è ancora più interessante: il titolo oggi scambia appena sopra i 100 dollari, ma l'unico metodo di calcolo conservativo rimasto attivo sul Forecaster, ovvero l'Enterprise Value su Sales, restituisce un fair value (valore intrinseco) di 195 dollari.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Ma c'è di più. Gli altri tre metodi di calcolo avanzati, tra cui l'Economic Value Added (EVA) e il metodo di Peter Lynch, vengono temporaneamente esclusi in automatico dal sistema del Forecaster perché restituiscono risultati superiori di oltre il 200% rispetto al prezzo attuale, attivando un protocollo di cautela. Eppure, incrociando i tassi di crescita, quei modelli non sbagliano: suggeriscono un fair value reale intorno ai 450 dollari, cifra che riporterebbe di fatto il titolo sui suoi massimi storici.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Conclusioni: il bilancio batte sempre le voci di corridoio

Il mercato finanziario premierà sempre (almeno nel lungo termine) le aziende che continuano a macinare utili, investire in ricerca e sviluppo e mantenere una visione salda verso il futuro. Che si tratti di hardware per l'intelligenza artificiale o di piattaforme per l'apprendimento delle lingue, la regola d'oro non cambia. Chi saprà ignorare il rumore di fondo e le narrazioni passeggere per ascoltare esclusivamente ciò che dicono i bilanci, avrà sempre un vantaggio competitivo inestimabile e l'opportunità di cogliere rialzi che la maggioranza degli investitori riesce solo a sognare.

Puoi provare il Forecaster e scoprire tutte le sue potenzialità, AI inclusa, gratis per 7 giorni cliccando QUI