L’indice settoriale degli industriali non è certamente uno di quelli che scalda i cuori della maggior parte degli investitori. Associato all’industria pesante e tradizionale e quindi ad una crescita in Borsa non così dirompente come altri settori tipo tecnologia ed energia, in realtà gli industriali su ambo le sponde dell’Atlantico hanno restituito agli investitori oltre il 90% di performance negli ultimi 5 anni e questo grazie ad aspetti dei vari business molto più innovativi di quello che si pensa.

Quasi identico il risultato ottenuto dai due ETF di Spdr (la parte US fa meglio di una manciata di punti percentuali) che permettono di replicare i rispettivi indici europeo ed americano Msci Europe Industrials e S&P US Industrials.

Un 14% annuo composto accompagnato da una volatilità del 18% che dal lancio dei due ETF nel 2015 conferma la vicinanza tra il settore industriale del Vecchio Continente e quello statunitense con un rendimento annuo del 12%.

Industriali: le valutazioni sono elevate

Il settore industriale europeo si divide tra società tedesche, francesi e inglesi che occupano il 55% del paniere. Le prime 10 partecipazioni si prendono il 50% del portafoglio con i nomi di Siemens, Schneider Electric, Abb, Rolls Royce, Airbus e Bae tra quelle con pesi superiori al 5%. Società che tra l’altro permettono di presidiare il sempre più rilevante settore della difesa europea al cui interno si trovano pure società come l’italiana Leonardo e la tedesca Rheinmetall.

Un settore che grazie alla crescita degli ultimi anni ha però raggiunto valutazioni relative rispetto all’indice Msci Europe generalista, elevate. Il rapporto tra prezzo e utili, infatti, è di 25 contro il 17 dell’indice europeo. Negli ultimi 5 anni l’espansione dei multipli ha favorito un gap di performance a favore degli industriali di oltre 3 punti percentuali l’anno.

Per quello che riguarda il comparto americano degli industriali, qui le valutazioni appaiono ancora più tirate con un rapporto prezzo utili di 31, superiore al 28 dell’indice USA generalista rispetto al quale vanta però un ritardo di circa 2 punti percentuali nell’ultimo anno. Aerospazio e difesa occupano il 25% di un indice comunque diversificato anche su settori come le macchine per costruzioni, la componentistica elettrica e le energie rinnovabili. I primi tre titoli sono Caterpillar, GE Vernova e GE Aerospace, appena prima di Boeing a testimonianza di una certa diversificazione intrasettoriale.

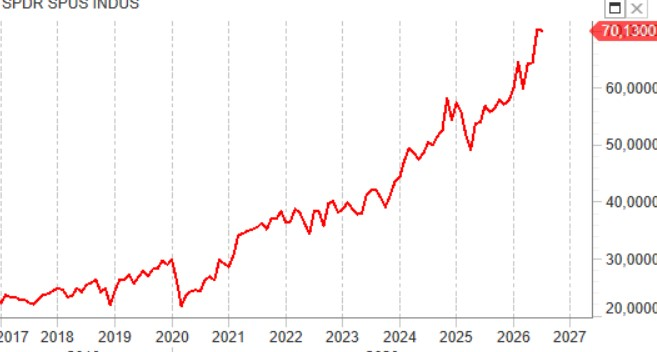

Graficamente i due ETF indubbiamente incutono qualche timore in chi sta valutando l’ingresso. Dai minimi Covid il rally è stato poderoso con l’unico intermezzo dell’aprile 2025 prontamente recuperato. Un solido bull market sul quale entrare al primo accenno di correzione per quella che un tempo era definita old economy. Probabilmente un settore che ha ancora molto da dire nonostante valutazioni non così convenienti, visti gli intrecci su temi di attualità come difesa, energia ed elettrificazione che promettono di essere protagoniste nell’immediato futuro.