Negli ultimi mesi il settore tecnologico, e in particolare il segmento del software-as-a-service (SaaS), ha attraversato una fase di riconsiderazione da parte del mercato alla luce della rapida evoluzione dell’intelligenza artificiale.

L’emergere di modelli sempre più avanzati ha infatti messo sotto pressione le valutazioni e le prospettive di crescita di molte società software, alimentando il timore che l’AI possa progressivamente comprimere i margini e ridurre la necessità di alcune soluzioni SaaS tradizionali.

In questo contesto, un recente report di Citadel invita a leggere la narrativa dominante con maggiore equilibrio, evidenziando come il dibattito sia spesso polarizzato tra scenari di disruption estrema e visioni eccessivamente ottimistiche.

L’adozione dell’AI si sta infatti sviluppando in modo graduale e selettivo, più simile a un’evoluzione strutturale che a una trasformazione improvvisa. I dati indicano che l’utilizzo quotidiano nei contesti lavorativi resta ancora limitato e lontano da una sostituzione diffusa della forza lavoro.

Da un punto di vista economico, questo implica che l’intelligenza artificiale non rappresenta uno shock distruttivo, bensì un importante driver di produttività. La tecnologia consente di ridurre i costi marginali, migliorare l’efficienza operativa e sostenere la crescita dei ricavi, replicando dinamiche già osservate nelle precedenti rivoluzioni tecnologiche, dal computing all’automazione industriale.

In questo scenario, il SaaS emerge come uno dei principali beneficiari. Le piattaforme cloud rappresentano infatti il canale privilegiato per la distribuzione dell’AI, integrando funzionalità avanzate direttamente nei processi aziendali. Più che sostituire il lavoro umano, queste soluzioni tendono ad amplificarne l’efficacia, contribuendo alla creazione di nuove opportunità di mercato.

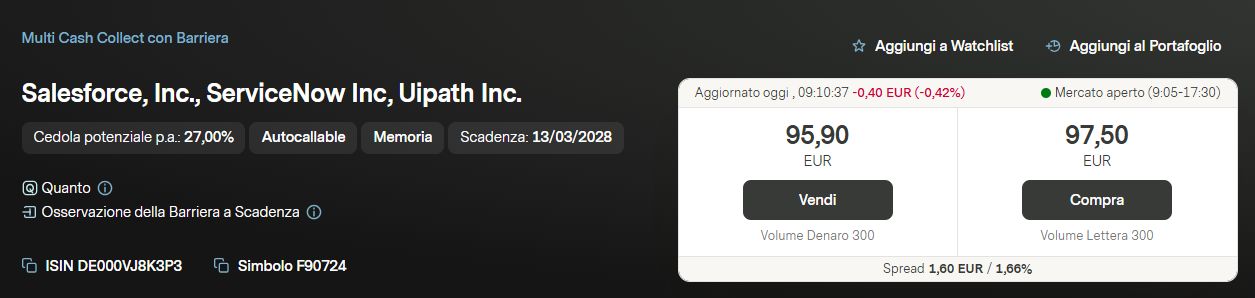

Considerate le potenzialità del settore, abbiamo identificato un certificato emesso da Vontobel che ha come sottostanti tre noti player del comparto: Salesforce, ServiceNow e UiPath. Prima di vedere le caratteristiche del prodotto, diamo uno sguardo agli ultimi risultati finanziari delle aziende e le prospettive per il 2026.

SaaS: crescita ancora solida per i leader del settore

I risultati più recenti delle principali società del comparto confermano un quadro di crescita resiliente, sostenuto proprio dall’integrazione dell’intelligenza artificiale. Salesforce ha chiuso l’esercizio fiscale 2026 con risultati record, registrando ricavi pari a 41,5 miliardi di dollari, in crescita del 10% su base annua, mentre il flusso di cassa operativo ha raggiunto i 15 miliardi, in aumento del 15%.

Le prospettive restano positive, con una guidance per il 2027 che prevede ricavi compresi tra 45,8 e 46,2 miliardi di dollari e un obiettivo di lungo termine che punta a 63 miliardi entro il 2030. In questo contesto, l’intelligenza artificiale si configura sempre più come una leva concreta di monetizzazione e di espansione dei ricavi.

Anche ServiceNow continua a mostrare un ritmo di crescita particolarmente sostenuto. Nel primo trimestre del 2026, i ricavi da abbonamenti sono aumentati del 22% su base annua, mentre le cRPO hanno registrato un incremento del 22,5%, segnalando una forte visibilità sui ricavi futuri.

La società si posiziona strategicamente come una vera e propria “AI control tower” per le imprese, offrendo soluzioni in grado di orchestrare workflow, dati e automazione su larga scala. Questo posizionamento è rafforzato sia dall’espansione tramite acquisizioni, come quelle di Armis e Veza, sia da partnership con grandi player tecnologici come Google Cloud e Nvidia.

Inoltre, lo sviluppo di soluzioni come l’Autonomous Workforce evidenzia come l’AI stia diventando sempre più centrale nei processi operativi aziendali. UiPath presenta invece un profilo più maturo ma comunque solido, caratterizzato da una crescita disciplinata e da un miglioramento della redditività.

Nel quarto trimestre fiscale 2026, la società ha registrato ricavi in aumento del 14% su base annua, mentre l’ARR ha raggiunto 1,85 miliardi di dollari, con una crescita dell’11%. I margini restano elevati, con un gross margin intorno all’85%, e per la prima volta l’azienda ha raggiunto la redditività GAAP su base annuale.

Il posizionamento di UiPath beneficia della convergenza tra automazione, intelligenza artificiale agentica e orchestrazione dei processi, elementi che rappresentano il cuore delle trasformazioni digitali in atto. Le prospettive restano positive anche per il 2027, con attese di ulteriore crescita e un ARR previsto oltre la soglia dei 2 miliardi di dollari.

Nel complesso, il settore SaaS mostra caratteristiche strutturali che lo rendono particolarmente interessante. La crescita rimane solida, mentre l’intelligenza artificiale al momento si conferma un fattore abilitante piuttosto che distruttivo. Vediamo ora le caratteristiche, funzionamento e rendimento potenziale del certificato su questi tre titoli del settore.

Certificato Vontobel con ISIN DE000VJ8K3P3: struttura e rendimento potenziale

Il certificato oggetto dell’analisi è un Multi Cash Collect con Barriera emesso da Vontobel, con ISIN DE000VJ8K3P3. Si tratta di un prodotto costruito su un basket azionario tematico legato al mondo SaaS, composto da Salesforce, ServiceNow e UiPath e ha scadenza fissata al 13 marzo 2028. Puoi analizzarlo anche su Monitor Certificati su tuttocertificati.it.

La struttura è di tipo worst-of: ciò implica che, sia per il pagamento delle cedole sia per il rimborso finale, sarà sempre il titolo con la performance peggiore all’interno del paniere a determinare il risultato dell’investimento. Questo elemento introduce un livello di rischio specifico legato al sottostante più debole.

Il certificato offre una cedola potenziale pari al 2,25% mensile, corrispondente a un rendimento annuo lordo del 27%, condizionata al fatto che, alle date di osservazione, tutti i sottostanti si trovino sopra il rispettivo livello bonus (pari al 50% dello strike iniziale). È presente l’effetto memoria, che consente di recuperare eventuali cedole non distribuite in precedenza nel caso in cui le condizioni di pagamento tornino a verificarsi nelle osservazioni successive.

Il prodotto prevede inoltre la possibilità di rimborso anticipato (autocall) a partire da giugno 2026. In questo caso, se tutti i sottostanti si trovano al di sopra del rispettivo livello di autocall (coincidente con lo strike iniziale), il certificato viene rimborsato anticipatamente al valore nominale, oltre alla cedola maturata.

Dal punto di vista della protezione del capitale, la barriera è fissata al 50% dei livelli iniziali dei tre titoli ed è osservata esclusivamente a scadenza. Questo significa che eventuali violazioni della barriera durante la vita del certificato non hanno effetto diretto, purché alla data finale tutti i sottostanti risultino sopra tale livello.

Nel dettaglio, le barriere sono posizionate a 96,25 USD per Salesforce, 57,19 USD per ServiceNow e 5,92 USD per UiPath. Attualmente, le distanze dalla barriera risultano relativamente ampie, ma differenziate tra i titoli, con ServiceNow che presenta il buffer più contenuto rispetto agli altri componenti del basket.

A scadenza, se il worst-of si trova sopra la barriera, il certificato rimborsa integralmente il valore nominale, oltre all’ultima cedola e a quelle eventualmente in memoria. In caso contrario, la protezione viene meno e il rimborso sarà proporzionale alla performance del sottostante peggiore, con conseguente rischio di perdita sul capitale investito.

Il prodotto combina quindi un flusso cedolare potenzialmente elevato e frequente con una barriera profonda e osservata solo a scadenza, oltre alla possibilità di autocall. La struttura appare coerente con scenari di mercato laterali o moderatamente rialzisti sui titoli tecnologici sottostanti.

DISCLAIMER

Questo articolo è stato sponsorizzato dall'emittente o dall'intermediario menzionato. Le informazioni in esso contenute non devono essere considerate né interpretate come consulenza in materia di investimenti. Eventuali punti di vista e/o opinioni espressi non sono intesi e non devono essere interpretate come raccomandazioni o consigli di investimento, fiscali e/o legali. Investire.biz non si assume alcuna responsabilità per azioni, costi, spese, danni e perdite subiti a seguito di informazioni, punti di vista o opinioni presenti su questo sito. Prima di intraprendere decisioni di investimento, invitiamo gli utenti a leggere la documentazione regolamentare sempre disponibile per legge sul sito dell'emittente ed ottenere una consulenza professionale.