Il sistema economico nel quale viviamo è strutturato, per sua stessa natura, per fare in modo che i nostri soldi perdano costantemente valore. Si tratta di una realtà che può apparire paradossale e fortemente controintuitiva, eppure rappresenta la regola di ingaggio principale del mondo finanziario moderno. Se non si comprende a fondo questo meccanismo, qualsiasi sforzo di risparmio rischia di trasformarsi in una svalutazione silenziosa ma implacabile del proprio patrimonio.

Comprendere l'inflazione è il primo passo fondamentale per prendere il controllo delle proprie finanze. Molti vedono l'economia come un insieme di regole astratte, ma l'erosione del potere d'acquisto è un fenomeno quotidiano e misurabile che influisce direttamente sui tuoi risparmi nel lungo periodo. Per capire come l'inflazione agisca nell'ombra, basta osservare un fenomeno concreto e quotidiano: il potere d'acquisto.

Il paradosso del denaro che evapora: l'esempio del carrello della spesa

L'esempio classico, ma sempre straordinariamente efficace e che durante il corso completo sui piani di accumulo avete già apprezzato, è quello del carrello della spesa. Vent'anni fa, entrare in un supermercato con una banconota da 100 euro significava uscirne con un carrello pieno fino all'orlo. Oggi, quegli stessi 100 euro bastano a malapena per riempirne una frazione. La banconota è rimasta identica, i numeri stampati sopra non sono cambiati e il pezzo di carta è lo stesso. Quello che è radicalmente mutato è il volume di beni e servizi che quella moneta è in grado di acquistare.

Fonte: investire.biz

Fonte: investire.biz

Il denaro che guadagniamo e accumuliamo subisce un destino ben preciso. Se lo spendiamo immediatamente per soddisfare un bisogno o un desiderio, il problema non si pone. Ma se decidiamo di non spenderlo, lasciandolo fermo sul conto corrente o sotto il materasso con l'idea di proteggerlo, quel denaro comincia lentamente a perdere valore.

Immagina questo processo dal punto di vista matematico: con un'inflazione costante anche solo al 2% annuo, 10.000 euro lasciati fermi per 20 anni vedono il proprio potere d'acquisto reale ridursi a circa 6.700 euro. Se l'inflazione sale mediamente al 5% annuo, dopo lo stesso arco di tempo quegli stessi 10.000 euro nominali avranno la capacità di acquisto di appena 3.700 euro odierni. È un'immagine che descrive perfettamente la realtà: il risparmio non investito si comporta esattamente come un cubetto di ghiaccio lasciato al sole. Giorno dopo giorno, l'inflazione ne scioglie una piccola parte, riducendone la consistenza senza che l'investitore se ne accorga visivamente.

L'inflazione non è altro che l'aumento generalizzato e progressivo del costo dei beni e dei servizi, che si traduce in un aumento del costo della vita. In parole più semplici, significa che nel tempo le cose costano sempre di più e la nostra moneta vale sempre di meno.

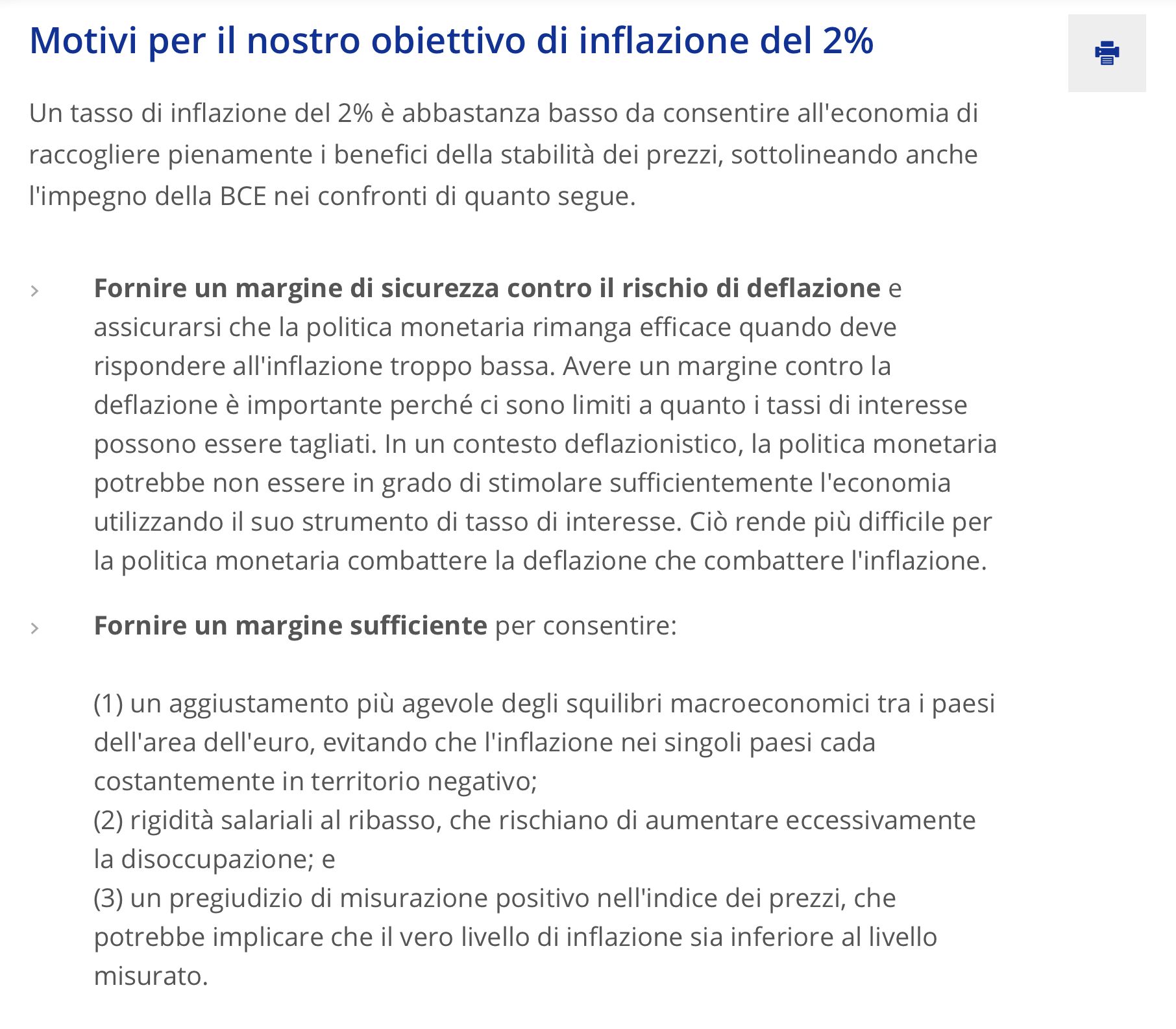

Il ruolo della Banca Centrale Europea e l'obiettivo del 2%

Questo fenomeno non è un incidente di percorso o un malfunzionamento del mercato, ma un obiettivo programmatico delle istituzioni monetarie. Se visitiamo il sito ufficiale della Banca Centrale Europea (BCE), leggiamo chiaramente che il suo scopo primario è mantenere un tasso di inflazione stabile, quantificato esattamente intorno al 2% nel medio termine.

Fonte: investire.biz

Fonte: investire.biz

La BCE spiega in modo analitico le motivazioni di questa scelta. Un tasso di inflazione al 2% è considerato sufficientemente basso da permettere all'economia di trarre pieno vantaggio dalla stabilità dei prezzi, ma allo stesso tempo garantisce un margine di sicurezza fondamentale contro una serie di rischi macroeconomici, primo fra tutti la deflazione.

Per chiunque decida di approcciarsi al mondo degli investimenti, questa informazione deve essere impressa nella mente come un punto di partenza imprescindibile: l'obiettivo dichiarato del sistema bancario centrale è fare in modo che i soldi depositati in banca perdano circa il 2% del loro valore reale ogni anno. Attraverso la manipolazione dei tassi di interesse e la gestione della liquidità in circolazione (emissione o ritiro della moneta), le autorità monetarie guidano l'economia verso questo preciso target.

Perché la deflazione fa paura al sistema economico

Per quale motivo la società e le istituzioni spingono affinché il costo della vita aumenti costantemente, anziché diminuire? La risposta risiede negli stimoli psicologici e pratici che muovono il commercio e la spesa, i veri motori che fanno girare l'economia globale.

Immaginiamo di voler cambiare il divano di casa. Se siamo consapevoli che quel divano l'anno prossimo costerà tendenzialmente il 2% in più a causa dell'inflazione, saremo fortemente incentivati a compiere l'acquisto oggi stesso, accelerando la circolazione del denaro. Questo meccanismo di anticipazione della spesa sostiene la produzione, le aziende e i posti di lavoro.

Cosa accadrebbe se il meccanismo fosse opposto? Entreremmo in uno scenario di deflazione, ovvero una tendenza prolungata al calo dei prezzi di beni e servizi. Se sapessimo con assoluta certezza che lo stesso divano tra un anno costerà meno rispetto a oggi, la scelta logica sarebbe quella di rimandare l'acquisto. Se tutti i consumatori adottassero questo comportamento, le vendite crollerebbero, le aziende sarebbero costrette a tagliare la produzione e il sistema economico si bloccherebbe in una spirale recessiva pericolosissima.

Per evitare la paralisi, tutte le principali Banche centrali del mondo (inclusa la Federal Reserve americana) considerano il 2% come la soglia ideale. Si tratta di un valore abbastanza moderato da non spaventare i consumatori e da non erodere i salari in modo aggressivo, ma sufficientemente costante da stimolare gli investimenti e mantenere l'economia in salute. L'inflazione viene monitorata costantemente attraverso l'analisi di un paniere di beni e servizi rappresentativo delle abitudini di spesa della popolazione, registrandone le oscillazioni mese dopo mese.

Come difendere il proprio capitale dall'erosione monetaria

Una volta compreso che il denaro liquido è destinato a perdere potere d'acquisto, la necessità di investire cessa di essere un'opzione facoltativa e diventa un obbligo di pura sopravvivenza finanziaria. Nel lungo periodo, per battere l'inflazione è fondamentale allocare la liquidità in asset produttivi in grado di generare rendimenti composti.

Come abbiamo ampiamente approfondito nel nostro corso completo sugli investimenti e PAC, il mercato azionario rappresenta storicamente lo strumento più efficiente per distanziare la crescita del costo della vita. Tuttavia, limitarsi a replicare passivamente l'andamento dell'intero mercato globale tramite indici tradizionali come l'MSCI World rischia di includere aree geografiche e settori poco performanti, che frenano lo sviluppo del capitale.

Fonte: pianodaccumulo.com

Fonte: pianodaccumulo.com

Una risposta concreta a questa esigenza è rappresentata dalle strategie evolute che selezionano i titoli non in base alla loro semplice dimensione aziendale, ma in base alla forza della loro crescita. Il certificato basato sulla strategia Solactive US Momentum 500 che abbiamo conosciuto nel corso, ad esempio, risponde esattamente a questa logica: esclude le realtà obsolete e concentra il capitale esclusivamente sulle aziende americane che stanno registrando le performance di prezzo più solide, massimizzando l'efficienza del portafoglio nel contrastare la svalutazione della moneta.

Pianificare il proprio futuro finanziario significa anticipare queste dinamiche. Per calcolare con precisione l'impatto dei versamenti ricorrenti, ottimizzare l'efficienza fiscale dei propri investimenti e strutturare una strategia personalizzata capace di neutralizzare la svalutazione monetaria, vi invito a visitare pianodaccumulo.com. Fermare lo scioglimento del proprio "cubetto di ghiaccio" è possibile, ma richiede la consapevolezza di smettere di accumulare semplice liquidità e iniziare a investire in modo strategico.

TROVI TUTTE LE RISPOSTE ALLE TUE POSSIBILI DOMANDE SU PIANODACCUMULO.COM E SE IN AUTONOMIA VUOI ANALIZZARE QUALSIASI INDICE O STRUMENTO FINANZIARIO, ANCHE CON l'AIUTO dell'AI PROVA GRATIS PER 1 SETTIMANA IL NOSTRO FORECASTER.BIZ

DISCLAIMER

Questo articolo/video è stato sponsorizzato dall'emittente o dall'intermediario menzionato. Le informazioni in esso contenute non devono essere considerate né interpretate come consulenza in materia di investimenti. Eventuali punti di vista e/o opinioni espressi non sono intesi e non devono essere interpretate come raccomandazioni o consigli di investimento, fiscali e/o legali. Investire.biz non si assume alcuna responsabilità per azioni, costi, spese, danni e perdite subiti a seguito di informazioni, punti di vista o opinioni presenti su questo sito. Prima di intraprendere decisioni di investimento, invitiamo gli utenti a leggere la documentazione regolamentare sempre disponibile per legge sul sito dell'emittente ed ottenere una consulenza professionale. #ADV