Il prezzo del petrolio è crollato. Dopo aver sfiorato i 120 dollari al barile durante la crisi dello Stretto di Hormuz, il Brent - il greggio di riferimento del Mare del Nord - è scivolato sotto gli 80 dollari e oggi tratta intorno ai 78. Ma il dato più interessante non è il prezzo: è come ci siamo arrivati. I grandi fondi speculativi si sono messi corti sul Brent ancor di più rispetto ai tempi della pandemia, scommettendo in massa che il greggio scenda ancora. E quando il consenso è così schiacciato da una parte sola, vale la pena fermarsi a ragionare.

Il fatto: dalla paura della guerra alla scommessa sulla pace

Riavvolgiamo il nastro di poche settimane. Tra maggio e giugno il mercato ha temuto lo scenario peggiore: un conflitto aperto con l’Iran e la chiusura dello Stretto di Hormuz, il collo di bottiglia da cui transita circa un quinto del petrolio mondiale. La paura ha spinto il Brent sopra i 120 dollari, gonfiando un consistente premio di rischio geopolitico - cioè un sovrapprezzo pagato solo per il timore che qualcosa andasse storto.

Il 17 giugno la svolta: il presidente Trump e il presidente iraniano Pezeshkian hanno firmato un memorandum d’intesa per porre fine al conflitto. Da lì il premio di rischio ha iniziato a sgonfiarsi. Lo Stretto è stato riaperto in forma condizionata, il Kuwait e altri produttori del Golfo hanno revocato lo stato di force majeure, il blocco navale statunitense è cessato e milioni di barili hanno ripreso a passare da Hormuz.

Risultato: il prezzo è crollato di oltre un terzo dai massimi. Va detto, perché è un aspetto che mettiamo sempre in dubbio, che i negoziati restano fragili - un round di colloqui in Svizzera è stato rinviato bruscamente - ma finora l’Iran sta rispettando gli impegni e le navi transitano regolarmente.

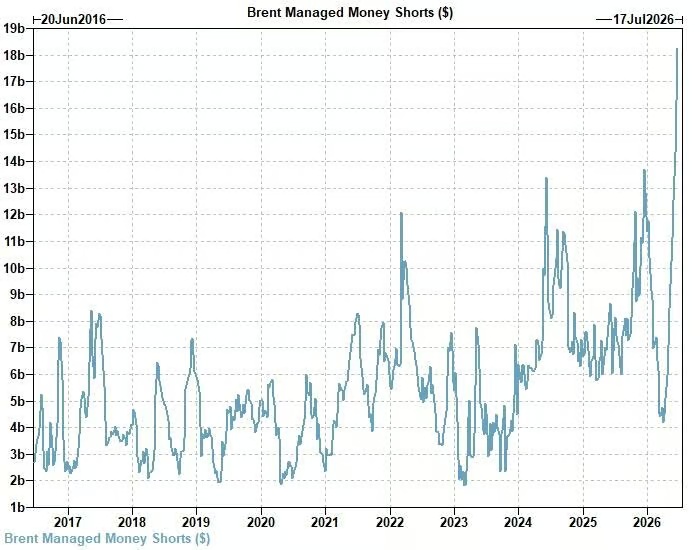

Il numero che conta: lo short da record

Qui arriva la parte che merita attenzione. Secondo gli ultimi dati di posizionamento degli operatori, nella settimana fino al 16 giugno la posizione netta lunga dei managed money sul Brent - i grandi fondi speculativi - è crollata da circa 496 mila contratti, un massimo di sette anni e mezzo, a circa 114 mila, il minimo del 2026. E soprattutto: le posizioni corte lorde sono salite a circa 231 mila contratti, il livello più alto dalla pandemia.

Fonte: CFTC Commission

Fonte: CFTC Commission

Vale la pena chiarire i termini, perché sono il cuore della vicenda. I “managed money” sono i fondi che operano sui futures del petrolio. Una posizione corta (short) è una scommessa al ribasso: si guadagna se il prezzo scende, perché si vende oggi un contratto che si conta di ricomprare più in basso. Una posizione lunga è l’opposto, una scommessa sul rialzo.

Quando la posizione netta crolla e gli short lordi vanno ai massimi pluriennali, il messaggio è univoco: quasi tutti gli speculatori scommettono nella stessa direzione, ovvero che la pace tolga il resto del premio di rischio e il petrolio scenda ancora. Ma sarà davvero così?

L’analisi: un posizionamento estremo è un rischio, non una conferma

Vale la regola d’oro dei mercati: quando sono tutti dalla stessa parte della barca, la barca si ribalta con facilità. Uno short da record non è la conferma che il prezzo scenderà - è potenziale carburante per un rimbalzo. Il motivo è tecnico ma intuitivo: chi è corto, prima o poi deve ricomprare il contratto per chiudere la posizione.

Se arriva una notizia avversa - un intoppo nei negoziati, una nuova tensione su Hormuz - molti ribassisti corrono a ricomprare nello stesso momento, e questa ondata di acquisti forzati spinge il prezzo in alto rapidamente. È il cosiddetto short squeeze, lo “strizzamento” dei venditori allo scoperto: più lo short è affollato, più lo squeeze può essere violento.

Ne deriva un profilo di rischio asimmetrico. Se la tregua regge, il Brent può scendere ancora un po’, ma gran parte del premio di rischio si è già dissolta: lo spazio al ribasso è ormai limitato. Se invece qualcosa si rompe, il rimbalzo rischia di essere sproporzionato, amplificato proprio da quelle posizioni corte record. In altre parole, oggi il mercato è prezzato per la pace, ed è prezzato alla perfezione. E un mercato prezzato alla perfezione paga cara qualsiasi imperfezione.

Il quadro tecnico del Brent

Il grafico settimanale racconta la stessa storia nei livelli di prezzo.

Fonte: Tradingview

Fonte: Tradingview

Dopo lo strappo di marzo che ha portato i prezzi dai circa 73 dollari fino al massimo di 115 nel pieno della crisi, il Brent ha consolidato per due mesi nella fascia 95-108$, per poi cedere di slancio. La rottura del supporto a 86 dollari - ora diventato resistenza - ha aperto la discesa fino agli attuali 77$, con la candela settimanale in corso a circa -3,8%.

Il primo supporto rilevante è adesso a 72,80 dollari: è l’area da cui era partito il rally pre-crisi, e una sua tenuta sarebbe del tutto coerente con uno scenario “prezzato per la pace”. Al rialzo, invece, l’eventuale rimbalzo - proprio quello che le posizioni corte record renderebbero rapido e violento - troverebbe i primi ostacoli a 86 dollari, poi nella zona 95,50-100$ e infine al massimo di periodo a 113$.

È la traduzione grafica del rischio asimmetrico descritto sopra: poco margine verso il basso fino al supporto, molto spazio verso l’alto se la narrazione della pace si incrina.

Analisi Petrolio: cosa monitorare

Tre fattori meritano attenzione nelle prossime settimane.

- Primo, lo stato reale dei negoziati USA-Iran: un conto è firmare un memorandum, un altro è attuarlo.

- Secondo, la situazione operativa dello Stretto di Hormuz e il ritmo effettivo dei transiti.

- Terzo, i prossimi dati di posizionamento, per capire se gli short rientrano o continuano a gonfiarsi.

Il punto di fondo non è “comprare” o “vendere” petrolio, è che con un posizionamento così estremo il rischio non è simmetrico, e inseguire il ribasso adesso - con il mercato già così short - è statisticamente il momento più scomodo per farlo.

Disclaimer: File MadMar.