Gestire i propri investimenti significa anche avere il coraggio di guardare in faccia i numeri più scomodi, e oggi non mi tiro certo indietro. In questo momento, sul mio conto, ho una posizione aperta sulle azioni Duolingo con cui sto registrando una perdita pesante di 45.000 euro - l'equivalente di oltre 50.000 dollari - che si traduce in una performance spietata del -53%.

Il titolo è letteralmente crollato, perdendo oltre il 70% dai suoi massimi storici raggiunti nell'estate dell'anno scorso, il 2025. Oggi voglio fare con voi un'analisi completa e oggettiva di questa società, per decidere se ha senso tenere duro o chiudere definitivamente questa operazione in perdita. E mi raccomando, arrivate fino in fondo, perché vi mostrerò anche una nuova azione che ho comprato proprio in questi giorni per il mio portafoglio.

La ragione principale dietro a questo massiccio crollo è la narrativa che si è creata attorno all'intelligenza artificiale. Sempre più investitori sono convinti che, nel lungo termine, Duolingo verrà letteralmente spazzata via dall'AI. Il timore diffuso è che, con le grandi aziende tech che rilasciano servizi di traduzione simultanea sempre più avanzati, le persone non avranno più bisogno di software specifici e settoriali per imparare le lingue.

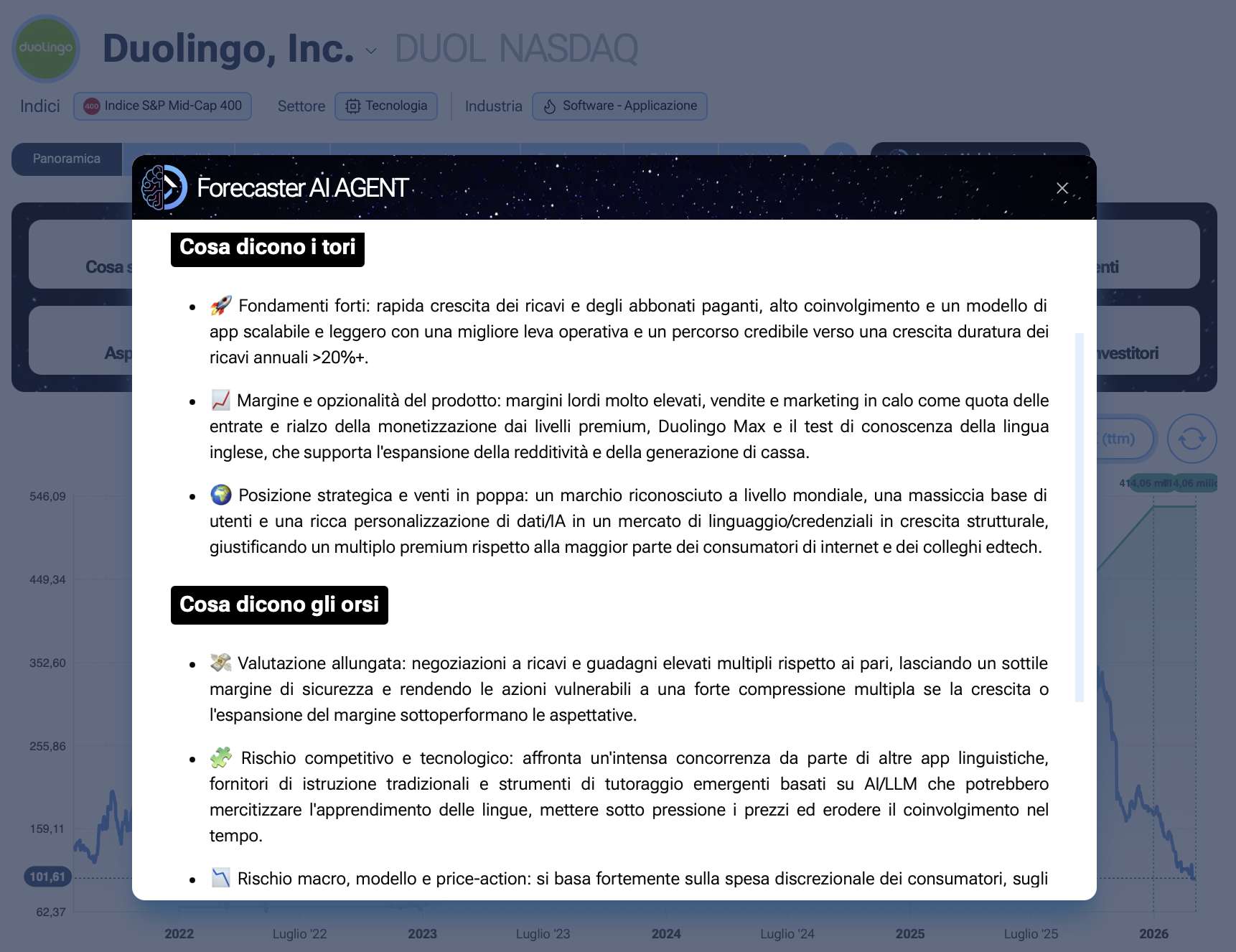

Tori contro orsi: le intuizioni del nostro Forecaster AI agent

Per capire davvero le ragioni di questo crollo e non fermarci alle apparenze, andiamo a guardare su Forecaster. Sostanzialmente, sfruttando il nostro Forecaster AI agent, possiamo avere subito un quadro chiaro dell'investor sentiment, con un comodissimo riassunto di quelle che sono le due facce della medaglia: cosa dicono i rialzisti (i tori) e cosa dicono i ribassisti (gli orsi).

I tori sostengono che l'azienda abbia fondamentali estremamente solidi. Parliamo di una rapida crescita dei ricavi e degli abbonati paganti, un elevato coinvolgimento degli utenti e un modello di app scalabile, leggero in termini di asset, con una leva operativa in netto miglioramento e un percorso credibile verso una crescita duratura.

Cosa significa questo nella pratica? Se andiamo a prendere i dati dell'ultima trimestrale (la shareholder letter in PDF), i numeri sono andati benissimo. Abbiamo davanti un'azienda che ha incrementato del 30% anno su anno i suoi daily active user, raggiungendo la bellezza di 52,7 milioni di utenti medi attivi al giorno nel quarto trimestre del 2025.

Questa app ha superato i 50 milioni di utenti, ed è un dato che da investitore non mi fa minimamente pensare a un'azienda in crisi. Anche i sottoscrittori a pagamento sono cresciuti, così come il fatturato. Dal punto di vista prettamente numerico, come possiamo facilmente verificare sul nostro Forecaster, l'azienda è assolutamente in forma e in salute.

Dall'altra parte, però, gli orsi fanno notare che la valutazione è ancora considerata elevata. Chi è pessimista pensa che Duolingo sia sopravvalutata nonostante i recenti crolli, venendo scambiata a multipli di fatturato e utili alti rispetto ai concorrenti. Il fulcro della loro tesi è il rischio competitivo e tecnologico. È innegabile che Duolingo affronti una forte concorrenza da altre app linguistiche e dai nuovi strumenti di tutoraggio basati sull'intelligenza artificiale. A questo si aggiunge il rischio macroeconomico, dato che il modello si basa fortemente sulla spesa discrezionale dei consumatori.

In sintesi: i rialzisti dicono che i clienti ci sono e l'azienda fa un sacco di soldi, mentre i ribassisti ribattono che in futuro questa crescita non potrà essere mantenuta perché l'AI farà fuori il loro modello di business.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Il motivo del crollo e il cambio di strategia aziendale

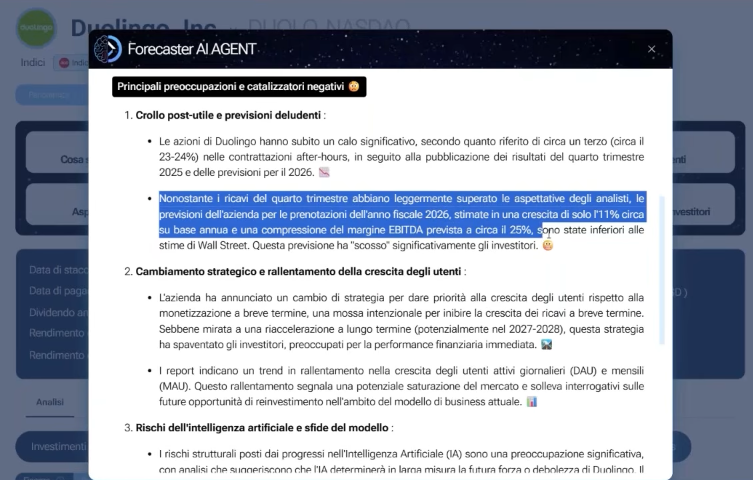

Se i numeri sono così buoni, qual è stata la goccia che ha fatto traboccare il vaso, facendo crollare Duolingo del -14% in una sola seduta e facendomi mettere le mani nei capelli? Anche in questo caso, la sezione "What's happening" del Forecaster ci viene in aiuto facendoci un riassunto perfetto della situazione.

Nonostante i ricavi del quarto trimestre abbiano superato le aspettative, a spaventare il mercato sono state le previsioni dell'azienda per le prenotazioni dell'anno fiscale 2026, stimate in crescita solo di circa l'11% su base annua, con una compressione del margine EBITDA prevista attorno al 25%.

Il problema reale è che l'azienda ha annunciato un netto cambio di strategia. Se andiamo nella sezione Fundamentals di Forecaster e apriamo il Transcript, la nostra AI ci divide perfettamente le notizie positive, quelle negative e i rischi emersi durante la conferenza stampa. I vertici di Duolingo hanno deciso di dare priorità assoluta alla crescita degli utenti rispetto alla monetizzazione a breve termine. Si sono resi conto di avere l'opportunità non solo di insegnare le lingue, ma di rivoluzionare l'intero mondo dell'apprendimento.

Corsi di matematica, di musica e di scacchi stanno andando benissimo, e l'obiettivo dichiarato è raggiungere e superare i 100 milioni di utenti entro il 2028, raddoppiando l'attuale base. Per farlo, hanno scelto intenzionalmente di inibire la crescita dei ricavi a breve termine per investire tutto sull'espansione.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Valutare la forza del business con la qualitative scorecard di Forecaster

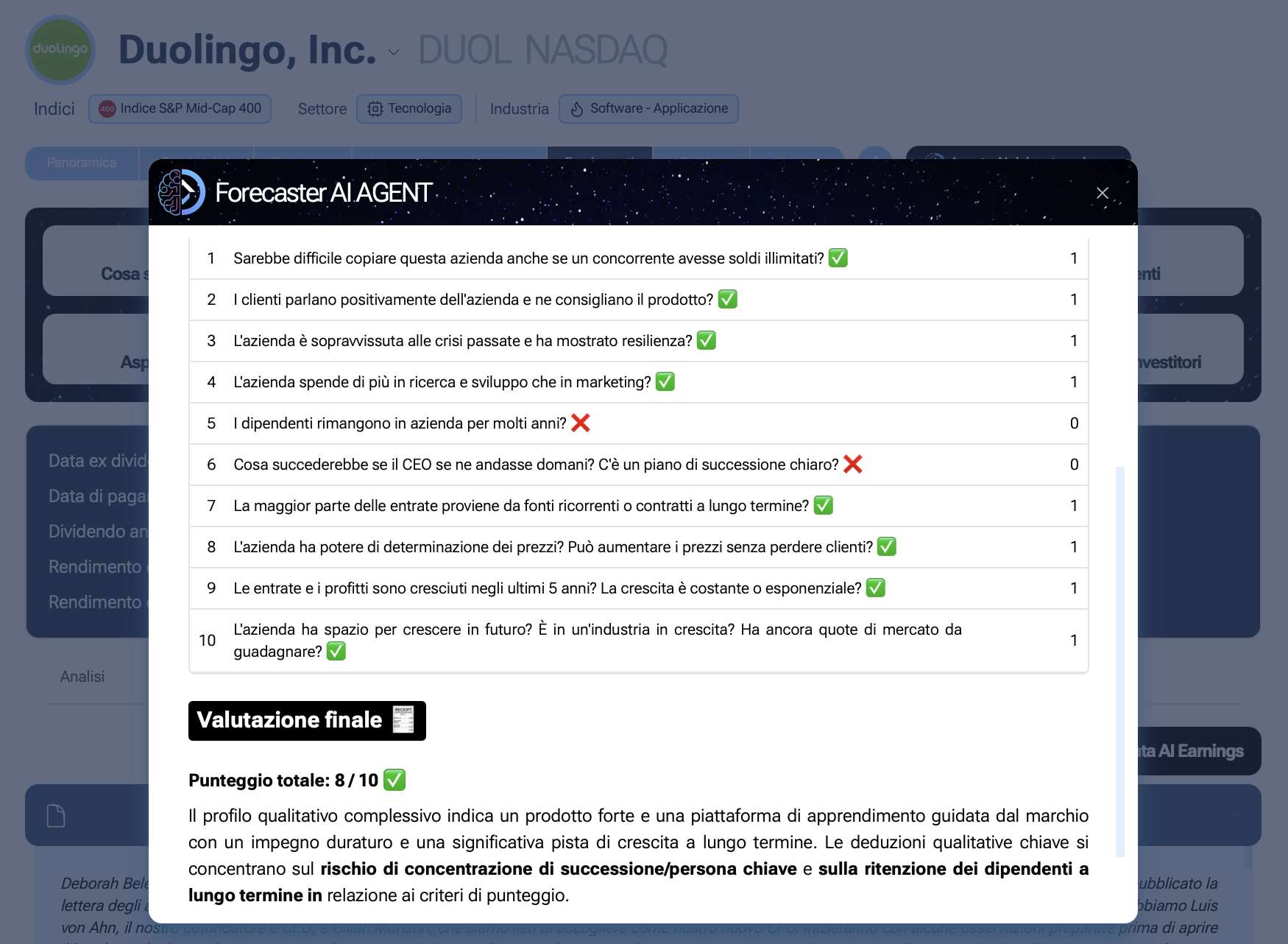

Prima ancora di impazzire sui numeri, mi piace valutare l'azienda da un punto di vista qualitativo. Con Forecaster possiamo farlo attraverso la Qualitative Scorecard, che pone 10 domande specifiche per capire il reale vantaggio competitivo di una società. In questo momento, Duolingo ha un punteggio di 8 su 10, lo stesso identico voto qualitativo di un colosso come Nvidia.

Ecco alcune delle risposte più interessanti che ci fornisce l'intelligenza artificiale di Forecaster:

-

Sarebbe difficile copiare questa azienda anche con soldi illimitati? Assolutamente sì. Il successo di Duolingo deriva da un mix di marketing, user experience e gamification pazzesca. Basti pensare al TED Talk del CEO Luis von Ahn (che ha raggiunto 10 milioni di visualizzazioni), dove spiega come abbiano reso l'app "addictive" come una droga, ma per insegnare qualcosa di positivo. Questa genialità non la compri semplicemente pompando denaro.

-

I clienti consigliano il prodotto? Sì, il passaparola è incredibilmente positivo.

-

L'azienda è sopravvissuta a crisi passate? Sì, ha dimostrato un'enorme resilienza, specialmente durante il difficile periodo operativo del 2020.

-

Spende di più in ricerca e sviluppo che in marketing? Sì. Oltre a essere dei geni del marketing, investono cifre molto superiori nello sviluppo del prodotto.

-

Ha potere di determinazione dei prezzi? Sì. L'analisi approfondita del Forecaster ci spiega che il brand è così forte da permettere un'ottimizzazione della monetizzazione tramite un funnel premium, esattamente come facciamo noi offrendo funzioni base gratuite e funzionalità avanzate a pagamento sul nostro software.

-

Ha ancora quote di mercato da conquistare? Assolutamente sì. Basti pensare che negli Stati Uniti solo il 3% di chi ha accesso a internet usa Duolingo. Il potenziale di espansione globale, soprattutto con le nuove materie, è mostruoso.

Prende uno zero solo sulla questione del turnover dei dipendenti (per mancanza di dati pubblici di lungo periodo) e sull'assenza di un piano di successione chiaro per il CEO, una figura al momento centrale per l'azienda. Ma nel complesso, la Qualitative Scorecard ci descrive un'azienda eccezionale.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Analisi quantitativa e il calcolo del fair value

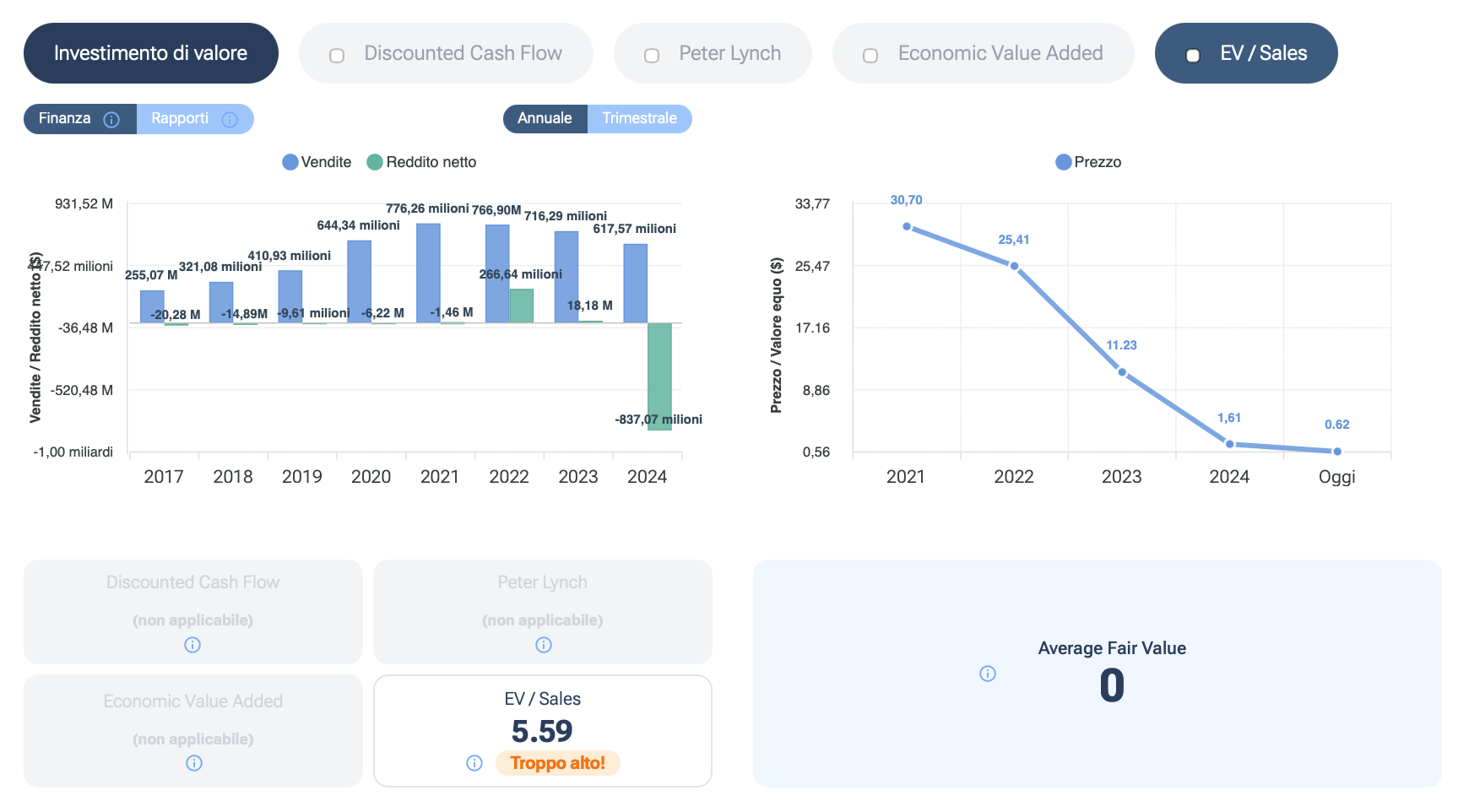

Passando ai numeri puri, sapete bene che su Forecaster calcoliamo il fair value utilizzando quattro metodi differenti. Una delle funzioni più intelligenti del software è che, se un metodo ci restituisce un valore distante oltre il 200% dal prezzo attuale, viene spento in automatico per evitare distorsioni.

Attualmente, anche volendo essere super conservativi, Forecaster ci dice che l'azienda in Borsa dovrebbe valere più del doppio rispetto al prezzo attuale. I ribassisti sostengono che le valutazioni siano tirate, ma secondo me non hanno inquadrato bene la situazione. Prendiamo ad esempio il Peter Lynch Fair Value, che io ho isolato spegnendo gli altri metodi per farvelo vedere bene. Questo indicatore ci restituisce una valutazione di 251 dollari.

Il metodo di Peter Lynch si basa su una formula semplicissima: un'azienda è prezzata correttamente quando il suo rapporto Prezzo/Utili (PE) equivale al suo tasso di crescita. In questo momento, il PE di Duolingo è di 12,42. Questo significa che il mercato la sta prezzando come se in futuro dovesse crescere solo del 12% all'anno.

Ma se andiamo nella pagina Financial Statement di Forecaster e guardiamo lo storico, i numeri dicono tutt'altro. Negli ultimi 5 anni l'utile è cresciuto del 700%, ma essendo andata in positivo da poco, preferisco guardare il fatturato. Ebbene, il fatturato è cresciuto di oltre il 300% in 5 anni, e solo nell'ultimo anno ha registrato un +38%.

Il mercato, spaventato dall'AI, sconta una crescita del 12%, ma la realtà dei fatti e i bilanci ci mostrano un'azienda che cresce a ritmi del 38-40%. Ecco perché il metodo di Peter Lynch ci segnala che il titolo è sottovalutato del 149%. Se i rialzisti avranno ragione, l'azienda non crescerà del 12%, ma del 30% o 40% all'anno, rendendola un vero e proprio affare a questi prezzi.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Il panorama dei concorrenti e perché Duolingo non farà la fine di Chegg

Gli orsi continuano a sbandierare lo spauracchio della concorrenza. Grazie alla scheda Competitors del Forecaster, possiamo analizzare i rivali con un click. Troviamo Babel, ETS e, soprattutto, Chegg.

Ho voluto analizzare Chegg perché è l'esempio perfetto di un'azienda che è stata letteralmente uccisa dall'intelligenza artificiale. Chegg era un sito che fungeva da tutor per gli universitari, aiutandoli con i compiti, la matematica e i riassunti dei libri. Fino al 2021 era un business favoloso, passato da 149 a 776 milioni di fatturato.

Poi, nel 2022, arriva ChatGPT. Poiché tutto ciò che offriva Chegg a pagamento poteva essere fatto meglio, più velocemente e gratis con ChatGPT, il loro fatturato è semplicemente imploso. L'AI ha distrutto il loro modello di business tradizionale in pochi mesi.

Se paragoniamo questi dati a quelli di Duolingo, notiamo l'esatto opposto. Dall'uscita di ChatGPT in poi, il fatturato di Duolingo non ha fatto altro che accelerare. Duolingo non sta subendo l'AI, la sta integrando per migliorare il proprio servizio. È vero, teoricamente chiunque potrebbe costruirsi un prompt per imparare l'inglese, ma la realtà è che la gente paga per l'esperienza utente, la facilità e la "gamification", esattamente come paghiamo Spotify invece di scaricare illegalmente singoli file audio. Per questo motivo, col cavolo che vendo le mie azioni in perdita del 53%: rimango felicemente azionista.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Ottimizzare il tempismo di ingresso con il Market Mood Meter

Il mio errore più grande non è stato credere nell'azienda, ma il prezzo di carico a 216 dollari. Avrei potuto e dovuto fare un acquisto molto più intelligente, e proprio questo mio errore mi ha spinto ad aggiungere una novità fantastica su Forecaster.

Da oggi, nella pagina Overbought/Oversold, avete a disposizione le divergenze automatiche del Market Mood Meter. Le occasioni migliori si presentano quando il mercato rientra dagli estremi, e il nostro indicatore ora vi segnala questo pattern in tre passaggi:

-

I prezzi spingono il Market Mood Meter in ipervenduto (segnalando panic selling).

-

L'indicatore tocca o supera la linea dello zero al rialzo.

-

Si crea una divergenza rialzista tra il prezzo che scende e l'oscillatore che sale, colorando lo sfondo del grafico di verde.

Se avessi sfruttato questo segnale quando il titolo è sceso in zona 200, accompagnato tra l'altro da un picco di volumi fantascientifico (il che significa che istituzionali e compratori forti stavano assorbendo le vendite), il mio tempismo sarebbe stato perfetto. Unire l'analisi fondamentale, che ci urla "sottovalutazione", all'analisi statistica, che ci evidenzia prezzi statisticamente bassi, è la chiave per non farsi prendere dal panico.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Una nuova opportunità: l'analisi di MercadoLibre con Forecaster

Mentre gestisco questa posizione, continuo ad alimentare il mio portafoglio. E proprio in questi giorni, spulciando la mia Watchlist personale creata su Forecaster, ho trovato e comprato un'azienda incredibile: MercadoLibre (MELI). È conosciuta come l'Amazon del Sud America e ha dei fondamentali che fanno davvero paura.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

L'azienda ha una storia di crescita pazzesca e la sua efficienza continua a migliorare, come si evince facilmente dalla sezione Weighted financials. Anche utilizzando tutti i metodi di valutazione del Forecaster (escludendo persino il Discounted Cash Flow per non avere stime troppo ottimistiche), risulta pesantemente sottovalutata.

Ma sapete perché l'ho comprata proprio adesso? Perché ho avuto il via libera dal punto di vista statistico-matematico:

-

I prezzi sono andati in ipervenduto e il Market Mood Meter ha segnalato l'eccesso.

-

C'è stato un incrocio della linea dello zero.

-

L'indicatore Advanced DPO ha colorato il grafico di verde confermando la divergenza rialzista su un minimo inferiore dei prezzi.

Questo identico segnale lo abbiamo avuto nel 2019, nel 2021 e nel 2022, prima di importanti ripartenze. Per avere un'ulteriore conferma sono andato nella tab Seasonality, e ho visto che l'anno in corso è correlato al 69,55% con il 2011, un anno che suggerisce un potenziale rialzo del 39%.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Infine, per chiudere il cerchio, nella pagina Overview trovate gli acquisti o vendite da parte degli "insider". Il 27 febbraio, Marcelo Melamud, il Chief Accounting Officer, ha comprato azioni. I manager possono vendere per mille motivi, ma comprano solo se sono certi che il titolo salirà. Finalmente, unendo i fondamentali, l'analisi statistica e la stagionalità grazie al Forecaster, sento di avere un approccio davvero sinergico e completo.

Puoi provare il Forecaster e scoprire tutte le sue potenzialità, AI inclusa, gratis per 7 giorni cliccando QUI